resultat

"the main variable that gives long term assurance of sports successes is the total turnover of the club"

Kategori: Okategoriserade

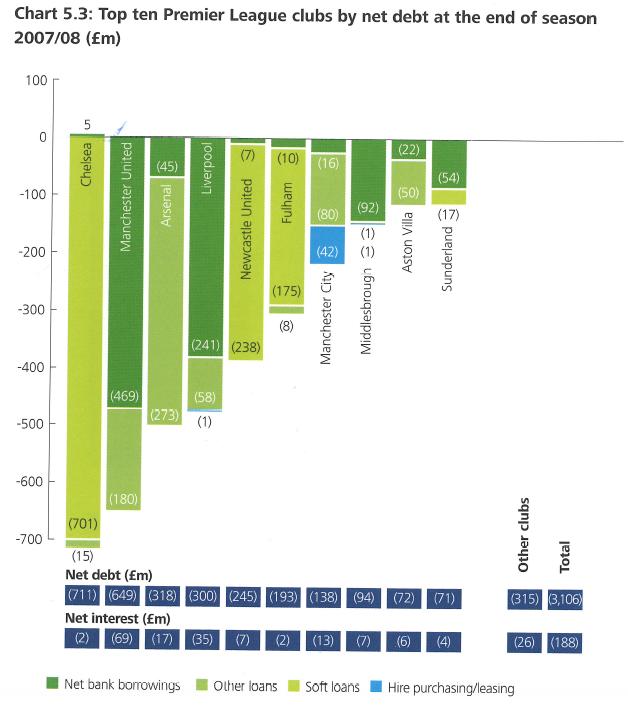

Under veckan kablade Michel Platini ut sin propaganda. Premier Leagues skulder sägs under säsongen 2007/08 stå för 56% av fotbollseuropas dito. Vi pratar om drygt £3 miljarder. Fakta i målet är att informationen är snart ett år gammal. Det enda nya nyckeltalet är ”56%” och det säger egentligen inte så mycket. Läget för de engelska klubbarna hade ju inte varit lättare ifall just det nyckeltalet hade sagt ”1%”. Det hade naturligtvis inte heller varit svårare ifall man toppade på ”99%”.

Men inte heller £3 miljarder i en klumpsumma säger oss särskilt mycket.

“It doesn’t matter how indebted the clubs are, what matters is their capacity to service the debt,”

Låt oss bryta ner informationen vilken Deloitte presenterade redan i somras.

saxat från: deloitte annual review of football finance 2009

saxat från: deloitte annual review of football finance 2009Till att börja med kan vi konstatera att både Chelseas samt Manchester Citys skulder har blivit konverterade till eget kapital. Vi pratar naturligtvis om kosmetika och det gör inte klubbarna till lönsamma företag.

Manchester Uniteds skuld känner vi vid det här laget till. Här har marknaden, det vill säga den kollektiva analysen bedömt situationen som hållbar.

Hos Liverpool har vi ett liknande case. £250 miljoner är finansieringen för Hicks & Gillets förvärv och resten finansierar klubbens rörelsekapital. Värt att notera är att bankerna ser ut att kräva en nedskrivning med £100 miljoner till den stundande omfinansieringen i sommar. Föga överaskande, däremot rationellt då affärsrisken har ökat i samband med den högre konkurrensen i toppen (läs ManCity). Vi kan därför förvänta oss en lägre skuldsättningsgrad i Liverpool. Hur man löser det är Hicks och Gillets problem.

Vad gäller Arsenal så pratar vi framför allt om ett obligationslån som finansierar Emirates Stadium. Finansieringskostnaden på ca £15 miljoner om året har genererat en årlig ökning av match-day-revenue på ca £60 miljoner. Klubben har således, tack vare skuldsättningen, förbättrat både sin konkurrenskraft och lönsamhet.

Vad gäller resten av klubbarna så pratar vi främst om ”soft debt” det vill säga kapital som ägarna tillför helt enkelt för att de själva inte klarar av konkurrensen och behöver finansiera sin egna mediokerhet. Nedsidan är att ”soft debt” de facto kan förvandlas till ”hard debt”. Men det kan även, som i fallet Chelsea och ManCity, gå upp i rök.

Skip Sauer på The Sport Economist ger sin syn på fallet Portsmouth och Premier League. En bra artikel.

Ska man vara orolig? Man ska naturligtvis alltid vara på sin vakt för även ”duktiga” företag faller. Något som Jim Collins försöker analysera i sin bok, How the Mighty Fall and Why Some Companies Never Give In. Än så länge har dock fotbollen i drygt 90% av fallen lyckats lura steg 5.

Det har pratats om ett lönetak i den europeiska fotbollen. Siffror på 60% av klubbarnas omsättning har nämnts. Värt att notera att den allmäna hackkycklingen Premier League ryms inom gränsen

Platinis egna hemland, Frankrike, uppe på sköna 71%. Ridå…

Saxat från UEFA: The European Club Footballing Landscape sid 53

Ekvationen debet och kredit drivs inte av förhållandet spelare vs klubb. Den drivs av konkurrensen mellan de olika klubbarna på den marknad man verkar på. Och även i framtiden kommer klubbarna att tävla med varandra om att vinna SM guld, om att nå europacupspel och om att undvika nedflyttning. Eller hur?

Och för att uppnå sina mål konkurrerar klubbarna, med till buds alla stående medel, med varandra om de bästa spelarna. Det är denna dynamik som driver förhållandet mellan debet och kredit.

Den enda slutsatsen som går att dra är att det framöver blir lika svårt at få debet och kredit att gå ihop som det är idag.

Veckans bomb måste väl ändå vara den engelska förslaget om att lag 4-7 ska göra upp om den sista kvalplatsen till Champions League. Den kollektiva reaktionen från ligans supportrar samt tidningar verkar vara positiv. Det borde den inte vara. I alla fall inte i tider där det är politiskt korrekt att dissa överinvesteringar.

Det ekonomiska nettot för ligan som helhet och majoriteten av klubbarna förväntas nämligen bli negativt. Ni undrar säker varför?

Det som sker är att man genom detta play-off slutspel genererar nya intäkter i form av matchdag samt sändningsrättigheter.

Ponera att dessa uppgår till £50 miljoner. En summa som ska delas av fyra klubbar som placerar sig på plats 4-7. I potten finns ytterligare intäkter. Dessa är dock inte nyproducerade utan finns sedan tidigare. Vi pratar naturligtvis om kvalplatsen till CL och allt vad det innebär.

Klubbarna utanför big4 kommer med andra ord se sina möjligheter att vinna marknadsandelar. Erfarenheten säger att de 16 klubbarna kommer att investera i talang för att kunna nå, dels de nya £50 miljonerna som delas ut, och dels de potentiella men befintliga CL miljonerna. Utan att göra någon större vetenskaplig analys så skulle jag uppskatta de kollektiva investeringarna till £100 miljoner, minst. £50 miljoner back för kollektivet såldedes och där har vi med andra ord Nash-jämvikt – ”competitive outcome”. Underskottet föredelat över de 16 klubbar som idag är utanför, men drömmer om ett liv i Champions League. Och allt för att nå pay-offen som uppgår till inte mer än £50m. En summa som fyra klubbar får dela på.

Vi kan därmed förvänta oss drevet sätta igång den dagen siffrorna i boksluten väl presenteras.

Såg filmen A Beautiful Mind i helgen. Låt oss titta på hur Hollywood Nash, aka Russel Crowe hade löst problemet och därmed ökat de allsvenska klubbars konkurrenskraft i Europa.

Den kvalplats till Champions League som ligavinnaren erhåller trejdas bort till förmån för två platser till UEFA Europa League. Potentiell motpart i affären är någon av ”få-klubbs-dominanta” ligorna i öst.

Uppsidan med denna lösning, förutom den extra platsen i euorpa, är en lägre risk för fenomenet paradox of power*.

Ironiskt nog är inte ”Crowes jämvikt” alls densamma med den jämvikt vars rollkaraktär han spelar, den riktiga John Nash, kom fram till. Filmklippet visar ett kooperativt spel. Nash teorier utgick från icke-kooperativa där varje individ alltid utgår från sitt bästa och inte gruppens.

Låt oss ur ett lekmannaperspektiv applicera tankarna i sportens värld.

”Crowes jämvikt” skulle vi till exempel kunna applicera på den amerikanska liga modellen. Major league klubbarna delar på den profit som ligan skapar med hjälp av revenue sharing, distribution av talang (draft), luxary taxes etc. – ”cooperative outcome”. Så alla glada och nöjda? Naturligtvis inte… New York Yankees ägare George Steinbrenner har hittat sitt sätt att föra över värde från ligan till sig själv.

Vi har även Al Davies och hans 20 år långa kamp om att flytta NFL laget Oakland Raiders till Los Angeles. 1982 fick han ”go” och flyttade till änglarnas stad där man fram till 1994 tog namnet Los Angeles Raiders. Ett större upptagningsområde och målgrupp låter på förhand bra men brasklappen var att en inte helt obetydlig del av marginalintäkten åts upp av NFL:s revenue-sharing-program. När så Oakland lockade med publika medel färdigfinansierad ny arena var det inget jättesvårt beslut för den gode Al. Flyttlasset gick tillbaka till Oakland, således bra för honom och mindre bra för kollektivet.

I UEFA-financial-fairplay konceptet försöker klubbarna som redan har lyckats att skaffa sig sin stora marknadsandel, ta och låsa igen dörren bakom sig. Med hjälp av Michel Platini försöker de sätta ”competitive outcome” under distress.

1991 samarbetade Englands elitklubbar, hotade med utbrytning, och bildade Premier League. Vi såg koncentration av talang, elitism, -”cooperative outcome”, vilket stärkte ligans varumärke och kunde finansiera och locka de bästa spelarna till ligan. Alla klubbar får ju en viss garanterad del av de stora TV intäkterna samtidigt som man behöll upp/nedflyttning vilket gör att klubbarna i jakt på att inte gå miste om dessa intäkter överinvesterar till bristningsgränsen. – ”competitive outcome”. Överinvetseringar och de oexisterande nedflyttningsklausulerna är således en Nash-jämvikt.

Här är det måna som skyller överinvesteringar på privat ägande. ”Clubs are companies, bought and owned by people who then overspend on players” . Inget kan vara mer populistiskt än så…

En gång i tiden var samtliga spanska klubbar medlemsföreningar. Det gick sådär… När LFP bildades och tog över driften av ligan från RFEF i juli 1984 så uppgick ligaklubbarnas skulder till motsvarande €125 miljoner vilket på den tiden ska betraktas som galaktiska belopp – ”competitive outcome”.

First Restructuring Plan med bland annat statliga interventioner i syfte att rädda klubbarna räckte inte till. 1990 blev man till slut tvingad till Second Restructuring Plan. Det vill säga, klubbarna fick lov att bolagisera verksamheterna med syfte att sanera skuldberget. Det blev en kortsiktig effekt men fenomenet med överinvesteringarna kom tillbaka – ”competitive outcome”.

Nash jämvikt ger oss även allsvenskans UEFA ranking. För att nå de mål som svensk elitfotboll har satt upp krävs ett visst samarbete. Ett antal klubbar måste vara beredda att sätta sig i baksätet och det svåra är naturligtvis presentera incitament till dessa klubbar.

En minskining av allsvenskan till tolv lag kommer att ge varje klubb en större del av de centralt sålda avtalen. Samtidigt kommer gapet ner till Superettan att öka och kostnaden att degraderas blir mycket större än vad den är idag. Vi skulle kunna förvänta oss ett liknande ”rat-race” som vi ser i England.

En modell med fler än 12 lag och ett något större gap mellan topp och botten skulle kunna göra degradering till en mer naturlig del i en långsiktig strategi hos en klubb. Knäckefrågan är att göra allsvenskan mer ojämn utan att den för den delen inte blir allt för ojämn och ospännande.

—————————–

*Competitive balance in sports leagues and the paradox of power – Stefan Szymanski, Oct 2006

På Malmö FF balansräkning per 31/12-2009 kan vi utläsa att man har utestående fordringar på 29 miljoner kronor hos andra klubbar avseende spelartransfers. För att förtydliga, spelarförsäjningarna är bokförda som intäkter på 2009 års resultaträkning men pengarna har ännu inte landat i kassan.

Det behöver inte alls vara några som helst konstigheter. Vi har tidigare uppmärksammat finansieringen klubbarna emellan i fallet Roma vs Liverpool och strukturen avseende kontraktet Alberto Aquilani. Av de i transfersumman fasta £18 miljonerna betalades endast 5 upfront. Resten delades upp i ytterligare tre mindre betalningar under 2 års tid.

Det jag är lite nyfiken på är hur många reverser det finns där ute och hur pass mycket ligger klubbarna efter med sina betalningar efter att aktiviteten på transfermarknaden och därmed omsättningen på pengar varit extremt låg denna vinter. Vilka säkerheter tar klubbar från sina motparter i samband med spelaraffärer? Tar man överhuvudtaget hänsyn till counterparty risk? Antar man att det finns en implicit garanti som till exempel i fallet Dubai? Och kommer kreditförluster och eventuella uppgörelser klubbar emellan vara nästa media-fluga hos sportredaktionerna?

En kul liten historia är den om Fàbregas vara eller inte vara i Arsenal. Arsenal ser ut att värdera Cecs till £30miljoner. Det är nämligen det belopp som man är sägs vara beredd att erbjuda spelaren för ett flerårskontrakt. Värderingen är baserad på den förväntade prestationen och de förväntade kassaflödena som spelaren kommer att bidra till hos Arsenal.

Samtidigt är Barcelona som bekant intresserade av Fàbregas tjänster. För att en affär ska vara möjlig måste dock vissa villkor uppfyllas. Barcelona måste erbjuda spelaren mer än de £30 miljoner som Arsenal erbjuder samtidigt som man måste erbjuda Arsenal mer än de £30 miljoner i transfer fee som klubben värderar spelaren till. Arsenal vill naturligtvis ha en riskpremie eftersom det uppstår ett rekryteringsbehov. Cecs prestation i Arsenal är välscoutad men ”ersättarens” förväntade prestation i klubben exponeras mot en rekryteringsrisk. Denna risk kommer Arsenal vilja att prissätta.

Barcelona måste därför vara beredda att investera upp mot £100 miljoner (€115m) i Francesc Fàbregas inkluderandes både transfer fee samt det personliga kontraktet.

Kan man räkna hem det? Kanske…

Barcelona omsatte säsongen 2008/09, EUR 385 miljoner vilket är 45% mer än vad Arsenal gjorde under samma säsong. (omräknat till EUR där Arsenal dessutom lidit av pundets försvagning) Och tillväxten fortsätter under pågående säsong.

Barcelonas affärsrisk är i det närmaste minimal. Den är betydligt lägre än Arsenals dito. Det finns knappt någon som helst konkurrens i toppen av den Spanska ligan. Antingen kommer man på första plats eller andra. Klubben kan därför kosta på sig den finansiella risk som ett sådant kontrakt trots allt innebär.

Malmö FF har nu släppt sitt boklsut för 2009. En mycket snabb okulär besiktning säger att klubben nu är fullinvesterad och där man nu behöver prestera på planen.

Första året med nya arenan gav nya intäktskällor. Match-day-revenues upp 18 miljoner till 37m och sponsor/reklam upp 12m till 61m. Den stora nyttan med en ny arena är naturligtvis paketeringen av erbjudanden där man kan prissätta sköna premier i loger samt klubbstolar där man även slänger in en matbit.

Men inga intäkter är gratis. Kostnaderna upp med ca 60 miljoner där finansieringskostnaderna samt arenadriften naturligtvis drivit kostnadssidan.

Klubben är nu hyfsat fullinvesterade där man förutom arenan, under 2009 investerat 27 miljoner i transfersummor (aktiverat som immateriell tillgång på balansräkningen) samt en okänd summa i sign-on-fees (kostnadsfört i sin helhet) och där lönekostnaderna steg från 56miljoner till 70m.

Det gäller således för produkten fotboll att börja leverera. Vi kan förvänta oss en större volatilitetet i klubbens framtida resultat där sportsliga framgångar, tack vare nya arenan, har en högre uppsida än tidigare men där den finansiella risken ökat. I den mycket hårt konkurrensutsatta allsvenskan är man ju även exponerad mot en hög affärsrisk.

Återkommer förhoppningsvis under helgen när jag hunnit läsa rapporten mer noga.

Då finns det ytterligare en i raden av människor som har gått på myten om höst-vår.

Ni som slaviskt följer den osynliga handen känner till mina tankar som alla finns samlade här. Men låt oss bryta ner det hela på klubbnivå och den insikt som finns hos respektive klubb.

Eftersom svensk elitfotboll består av elitklubbarna och dess organisationer är det uppenbart att den samlade analysen från sveriges fotbollselit inte riktigt vet vad som krävs. Något som även kommit fram i samband med analysen inom ramen för elitprojektet.

Naturligtvis kan vi förvänta oss att det finns en bromsande agenda hos de mindre klubbarna. Men man kan även ställa sig frågan om de större klubbarna själva vet vad som krävs och framför allt har förstått värdet av sina respektive varumärken. För någon månad kunde vi läsa om IFK Göteborg och deras frustration i samband med hyresavtalet på den nya arenan i Göteborg.

Uppenbarligen gjorde man inte läxan och där man på förhand varken kartlade målgruppen eller fastställde affärsmodellen innan man flyttade in på Gamla Ullevi. Häpnadsväckande om ni frågar mig. Men om det ändå kunde stanna här…

Det finns fler rättigheter vars värde IFK Göteborg inte riktigt har lyckats att prissätta. Som evenemangsarrangör äger klubbarna från början sina egna sändningsrättigheter. Något som man sedan ger upp till en kollektiv försäljning. Till sist erhåller man en kick-back genom en distributionsnyckel.

Som en av klubbarna med i allsvenska ögon stora intäkter från matchdag samt marknad hör IFK till segmentet som, ju högre ersättningen från sändningsrättigheterna är, desto mer förlorar man i konkurrenskraft .

Men det handlar inte enbart om ”mantrat” konkurrenskraft. I samband med att klubbarna väl gett upp rättigheterna till mediadistributörerna, har man uppenbarligen även gett upp en del av kontrollen över schemaläggningen av sina egna evenemang. Något jag belyst i tidigare inlägg.

Det blir inte de bästa förustättningarna för när det handlar om planering och försäljning av sina egna live-evenemang och maximeringen av match-day-revenues.

Två år i rad har IFK Göteborg slaktats tidigt i kvalen till UEFA:s turneringar. Nej, dagens fotboll handlar inte enbart om talangutveckling. Och framför allt handlar det inte om vår-höst vs höst-vår.

Om nu inte kunderna själva hellre vill konsumera produkten fotboll i det formatet. För är det någon som ens har ställt frågan till de som förväntas generera det i sammanhanget enda relevanta som påverkar svensk fotbolls konkurrenskraft? Det vill säga intäkter.

Och kanske ska man börja med att ställa frågan vad den samlade bilden hos konsumenterna hellre vill se. En mer polariserad allsvenska med större internationell konkurrenskraft eller en jämn liga? Det senare har man lyckats med att bibehålla under en period där intäkterna ökat med flera hundra procent. Det till priset av en sämre europaranking.

Det är kanske här debatten egentligen borde starta.