Sommarens EM i fotboll var en stor PR succé för den sittande regeringen i Polen. Jag såg en något bitter Leszek Miller som är ledare för en av oppositionspartierna prata i polsk TV om att den sittande Tusk-regimen hade tur som var vid makten under mästerskapet. Nåja, för lite drygt en vecka sedan berättade premiärminister Donald Tusk att Polen vill söka vinter-OS 2022. Enligt en opinionsundersökning som polska Newsweek lät genomföra ställde sig ungefär 70% av polackerna positiva till idén. Tusk har således goda röstmaximerande incitament att ta hem ett vinter-OS till Krakow.

Frågan är naturligtvis: Är det ekonomiskt försvarbart? Och är invånarna medvetna om kostnaderna för eventet?

Den första regeln inom ekonomin är att resurserna är knappa och det är därför omöjligt att tillgodose alla projekt och önskemål. Den första regeln inom politiken är att strunta i den första regeln inom ekonomin.

Innan europamästerskapen i fotboll skrev jag detta inlägg där jag bland annat gjorde en kortare överblick över den akademiska litteraturen inom ämnet. Ganska nyligen publicerade Joanna Kudełko, Zbigniew Mogiła och Aleksandra Poproch en kvantitativ analys* av de förväntade ekonomiska effekterna av mästerskapet. Analysen är gjord med hjälp av en så kallad HERMIN modell och i ett regionalt perspektiv. HERMIN modeller används i första hand för att analysera nyttan av investeringar från strukturfonder.

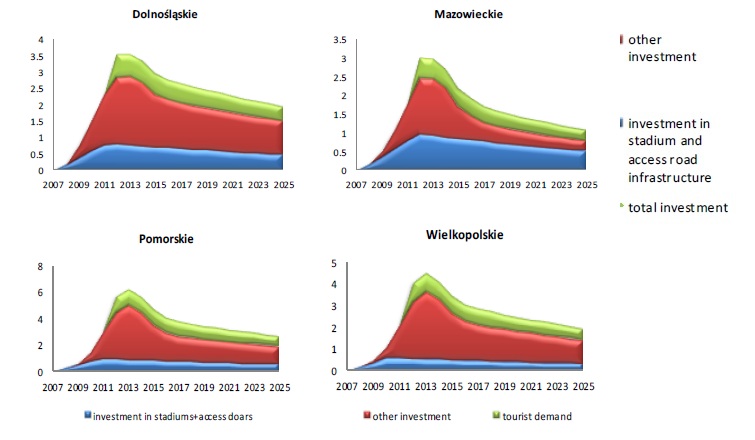

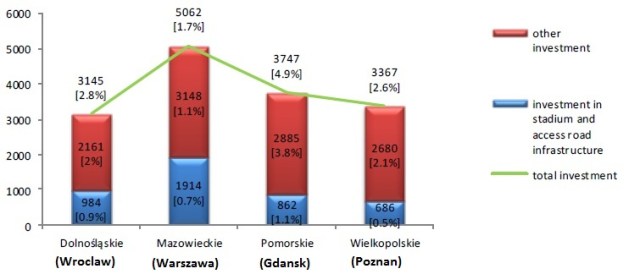

Till och börja med kan det vara intressant att se hur mycket de olika regionerna spenderade på EM. Figur 1 visar hur mycket (€ miljoner) respektive region investerade i arenor och angränsande infrastruktur samt i övrig infrastruktur (allmänna vägar, flygplatser etc). Figuren visar också hur stor del av den regionala BNP:n dessa investeringar utgjorde.

HERMIN analysen utgår från antagandet att de infrastrukturella investeringarna hade genomförts även om Polen inte hade arrangerat europamästerskapen. Skillnaden är att de istället hade legat 3-4 år längre fram i tiden**. Vad gäller arenainvesteringar och vägar samt annan infrastruktur kring arenorna så hade dessa inte byggts inom överskådlig framtid. Det på grund av den polska statens knappa resurser och att det finns andra infrastrukturella investeringar som ger en större nytta.

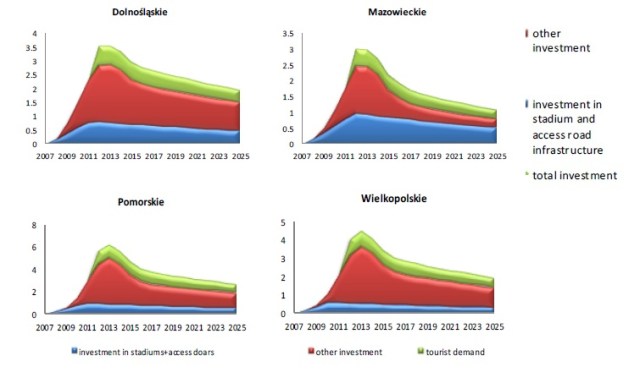

Figur 2 visar simuleringen i HERMIN modellen vilket ger en bild av den kumulativa BNP tillväxten som kan härledas investeringarna. Vi ser att EM bidrar till en kortsiktig stimulans av BNP. Det beror naturligtvis på att investeringar ingår i BNP måttet och ovanpå det adderas den konsumtion som uppstod under mästerskapen. Här måste vi komma ihåg att man vad gäller turismen även har inkluderat den lokala befolkningens konsumtion i samband med mästerskapen. Det är egentligen bara är en ormallokering av den disponibla inkomsten från andra varor eller tjänster som befolkningen istället hade konsumerat.

Det är tydligt att Euro 2012 i stort sett bara är en engångseffekt som ger en kortsiktig stimulans av ekonomin. Författarna menar att de långsiktiga effekterna förväntas vara mycket små.

Kudełko, Mogiła & Poproch har också analyserat de förväntade effekterna från arenainvesteringarna. Författarna menar att det finns en stor risk att arenornas bidrag till BNP enbart kommer från själva bygget av dem, det vill säga sysselsättning av kapital och arbetskraft under den tid som arenorna byggdes. Om arenorna ska förväntas göra ekonomisk nytta framgent så behöver de bli självfinansierande vilket bara kan nås genom att att faciliteterna utnyttjas och som därmed leder till ökat evenemangsutbud. Om arenorna har ett lågt kapacitetsutnyttjande så är nyttan av alternativa infrastrukturella investeringar mycket högre.

I sina slutsatser skriver Kudełko, Mogiła och Poproch att Euro 2012 kan tyckas vara ett symboliskt event som sätter punkten för den socio- ekonomiska transformationen som inleddes i Polen år 1989. Däremot bör man inte förvänta sig att värdskapet i sig skulle vara något botemedel mot de ekonomiska utmaningarna som landet står inför. Det är upp till de regioner som varit värdar för mästerskapen att genom ekonomiska reformer nu försöka kunna dra nytta av de infrastrukturella investeringarna.

Författarna avslutar med att man först om ett antal år och baserat på faktiska data kommer kunna göra ett bättre bokslut för Euro 2012. De utesluter inte att framtida slutsatser kan bli desamma som professor Gert Wagner fattade efter Fifa 2006 i Tyskland: ”A great fun but not an economic success”.

Vad gäller allmännyttan av arenorna så har jag tidigare uppmäksammat situationen i Poznan. Politikerna har lagt ut driftansvaret för arenorna till polska klubbar (utom nationalarena som är klubblös). Dessa klubbar har inte kunskapen att arrangera annat än sina egna matcher och saknar resurser samt incitament att investera i en sådan verksamhet. Det leder till ett dåligt utbud av evenemang. Det betyder också att skattebetalares pengar har överförts till en begränsad målgrupp: fotbollsklubbarna och deras intressenter. Att dela ut driftansvaret till en internationell arenaspecialist borde rimligtvis vara en mer effektiv lösning, även om de kapitalvinster som skapas från eventen försvinner från landet så vägs det upp av att allmänheten erbjuds ett mycket större evenemangsutbud.

En annan sak som jag funderar över är de effekter av att investeringar som ändå skulle göras istället har gjorts 3-4 år tidigare. Förutom eventuell brist på kvalitet i utförandet (på grund av tidspress) har Euro 2012 bidragit till en osund kapplöpning inom byggindustrin. Det symboliseras bäst på Warszawa börsen där WIG Construction Index under de två senaste åren har fallit från 6000 punkter till 1600. Det som har hänt är att byggbolagen tävlade om att vinna de stora byggkontrakt som helt plötsligt kom ut på marknaden. Det ledde till en stor prispress och hastigt gjorda kalkyler baserade på på historiskt rekordlåga råvarupriser.

I somras kunde vi läsa om att ett antal polska byggbolag gått omkull däribland PGB – landets tredje största byggbolag. Detta har naturligtvis dragit med sig underleverantörer samt andra fordringsägare vilka helt plötsligt fick en hel del problem på halsen. Det kan ta en tid för den polska byggsektorn att återhämta sig och det är naturligtvis något som även drabbar de övriga regionerna i Polen. Majoriteten av dessa regioner har inte fått uppleva några kortsiktiga ekonomiska effekter av mästerskapet men får vara med och betala priset för en sjuk byggsektor.

Det pratas ofta om att mega-event kan stimulera ekonomin i dåliga tider. Det är också något som en del branschfolk i Polen har använt som argument: Att det är tack vare Euro 2012 som Polen som enda land inom EU har undvikit recession. Men om nu de polska politikerna – i skuggan av finanskrisen – hade velat stimulera ekonomin så hade andra investeringar än arenor gett en kortsiktig stimulans av BNP men med mer varaktiga effekter.

———————————–

* EURO 2012 in Poland – facts and myths about its importance for the development of the host regions in the context of the counterfactual analysis – Joanna Kudełko, Zbigniew Mogiła, Aleksandra Poproch, Oct 2012

** Antagandet är baserat på slutsatser i två tidigare studier (Łangalis 2012 & Borowski 2010). Rationalen är att polska motorvägsnätet och annat infrastruktur har varit (och fortfarande är) eftersatt.