Uefa tar varje tillfälle i akt att lyfta fram Uefa Financial Fair Play. Idag menar man att den lägre aktiviteten på Europas transfermarknad är en förändring i beteende på grund av det kommande regelverket. Enligt Uefa har € 1.753 miljarder spenderats, vilket kan jämföras med de senaste fyra årens genomsnitt som ligger på €2.249 miljarder. Det finns naturligtvis ett syfte med Uefa:s kommunikation och det är att försöka få kollektivet där ute att tro på att konkurrenterna har ändrat beteende så att de själva ska känna sig komfortabla med att kunna göra det. Men vem försöker de lura egentligen? Knappt ett dygn efter Uefa:s utspel gick ryska FC Zenit och rekryterade Hulk och Witsel för €80 miljoner, hej.

Saken är den att sommarens transferfönster bevisar precis motsatsen. Det är tillgången på pengar som styr transfermarknaden, ingenting annat. Där pengarna finns värvas det nya spelare precis lika friskt som tidigare, förstås. Klubbarna vill fortfarande – med till buds alla stående medel – vinna matcher, titlar och undvika nedflyttning.

Den lägre aktiviteten kan till största delen förklaras att inkomsttillväxten för klubbarna nedanför den absoluta toppen av näringskedjan är över. Det finns inte så mycker mer intäkter som de kan generera. Och bankerna samt andra privatpersoner är i skuggan av finanskrisen inte längre intresserade att låna ut pengar till fotbollsklubbar. Behoven och efterfrågan på pengar är större på annat håll i ekonomin. Så det vi ser är en ganska ett ganska tydligt växande gap mellan toppen på näringskedjan och resten.

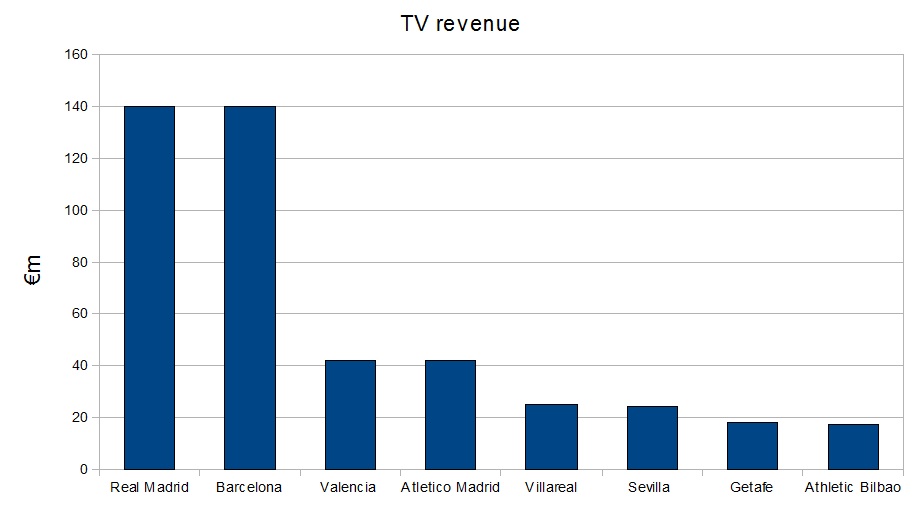

Som jag skrev tidigare (blogginlägg här) är det Premier League och Champions League som börjar bli de mest eftertraktade sändningsrättigheterna även i länder som har egna fotbollsligor med traditioner. Vi är således sakta men säkert på väg mot en marknad där Premier League går mot att bli fotbollens motsvarighet till NHL, det vill säga den globala fotbollsligan där de bästa spelarna återfinns.

När Premier Leagues nya TV avtal träder i kraft från och med säsongen 2013-14 så kommer ligan att ha 10 klubbar på Deloittes ranking av de 20 till intäkter största klubbarna i Europa. Ungefär 8 lag i Premier League kommer att ha intäkter som överstiger de regerande tyska mästarna Borussia Dortmunds inkomster.

Frågan är hur de andra storklubbarna i Europa ställer sig till det. Många av dem håller på att växa ur sina egna ligor. Jag tänker främst på Real Madrid, Barcelona och Bayern München.

Intressanta tider väntar.