Det har länge förespråkats om att egen talangutveckling är mer effektiv än extern rekrytering av talang. Men är det verkligen självklart? Teoretiskt och över tid borde kostnaden för egen produktion kontra extern rekrytering vara lika stor. Om alla klubbar enbart skulle ägna sig åt egen produktion så hade marknaden svämmat över av spelare som blir överflödiga på olika positioner i respektive klubb. Tack vare det skulle klubbar för en relativt billig penning kunna rekrytera sådana spelare för att förstärka de lagdelar där den egna produktionen inte klarat av att bemanna mest effektivt. Men samtidigt, ju fler klubbar som skulle överge egen produktion desto mer skulle utbudet av talang minska vilket skulle höja priserna på externt rekryterad talang. Fler klubbar skulle därför återigen börja producera egna spelare och vi skulle därför närma oss en jämvikt.

Förespråkarna för egen talangutveckling menar att det i första hand är mer kostnadseffektivt. Men tittar vi närmare på besparingen så är det enbart transferpriset som klubben sparar. Spelarnas personliga kontrakt når marknadsmässiga villkor i ett ganska tidigt stadium, oavsett om han spelar kvar i sin moderklubb eller i en annan. Och ju mer framgångsrik akademi en klubb har desto mer exponerad blir man mot risken att förlora sina talanger i ung ålder. Ett exempel på det är Arsene Wenger som gärna scoutar talang i Barcelonas akademi och där han sommaren 2003 hämtade Cech Fabregas. Denna sommar uppges vara på jakt efter två nya spelare i Barcelona. Denna risk höjer rimligtvis kostnaden för den unga talangen i akademin eftersom klubben måste försäkra sig om att behålla spelarna. Och eftersom majoriteten av spelarna i en ungdomsakademi trots allt inte blir stjärnor så är den stora kostnaden inte att utveckla stjärnorna utan att utbilda alla de spelare som till slut faller ifrån. Denna kostnad kan klubbar rimligtvis trejda bort genom att specialisera sig på scouting och istället betala en transfersumma som i teorin borde motsvara kostnaden för att handhålla en egen framgångsrik akademi.

Teori är en sak och praktik en annan. För att testa dessa hypoteser skulle det krävas klubbar som enbart ägnar sig åt egen produktion respektive sådana som enbart specialiserar sig på scouting av externa förvärv. Dessutom skulle båda jämförelsegrupperna behöva befinna sig på samma nivå i näringskedjan. Vi kommer inte att kunna identifiera sådana objekt och de flesta klubbar har någon form av en blandstrategi. Det finns dock en hyfsad jämförelse i fallen FC Barcelona och Real Madrid. Och det finns en akademisk studie* som har jämfört båda klubbarnas respektive strategier.

Båda klubbarna hade för lite drygt tio år sedan svaga finanser och man valde olika vägar att försöka lösa sina problem.

saxat från: Real Madrid – Barcelona: Business Stradegy v Sports Strategy, 2000-2006

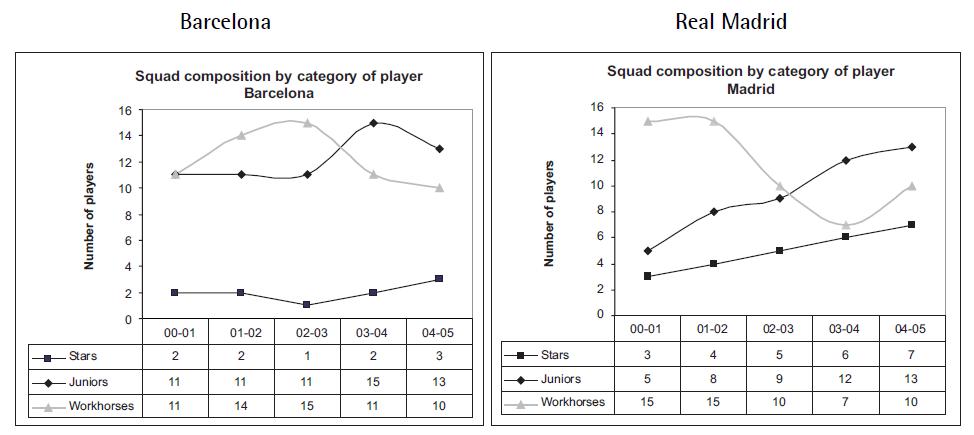

Real Madrid har under de tio senaste åren använt sig av en strategi där man rekryterar spelare vars namn hade ett etablerat varumärke i fotbollsvärlden. Denna rekryteringsstrategi hade en stark koppling till den kommersiella strategin där klubben köpte loss rättigheterna till spelarnas varumärke i syfte att bundla ihop det med klubbens och dess sponsorers varumärke och på så öka sina intäkter genom högre priser på de kommersiella avtal som klubben tecknar. FC Barcelona å sin sida har valt att integrera yngre spelare i truppen, i första hand från den egna akademin och kompletterat med enstaka rekryteringar av kända namn.

saxat från: Real Madrid – Barcelona: Business Stradegy v Sports Strategy, 2000-2006

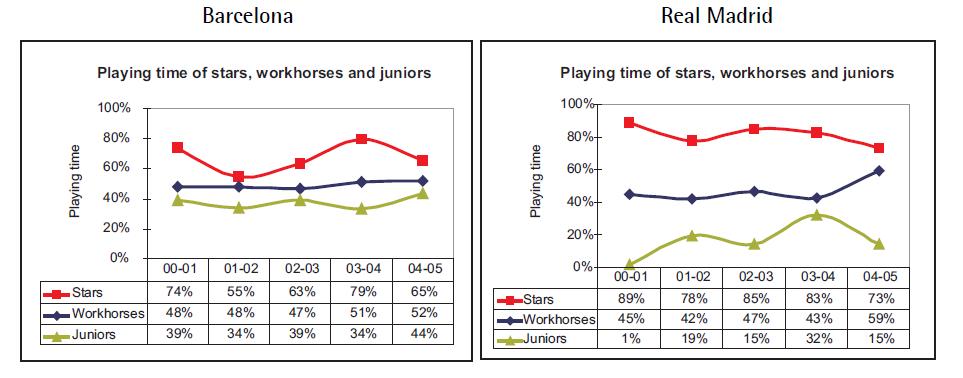

Tittar man på respektive klubb så ser man en kraftig förändring i Real Madrids truppsammanställning. Man ser att förutom det ökade antalet stjärnspelare så har även antalet juniora spelare ökat. Detta på bekostnad av ”arbetshästar”. Barcelona däremot håller en relativt jämn nivå av de tre olika kategorierna vilket även syns i hur dessa spelare utnyttjas i matchspel under säsongens lopp. Vi ser en betydligt jämnare balans hos Barcelona än hos Real Madrid. Samtidigt som antalet unga spelare har ökat i truppen har deras speltid inte gjort det. Man kan naturligtvis diskutera varför så är fallet. Det kan vara dåligt förtroende och tålamod hos tränarna som själva baserat på erfarenheten är exponerade mot en risk att bli petade relativt fort och därmed satsar på ”säkra kort”. Eller så är det helt enkelt så att de juniora spelarna inte håller måttet.

saxat från: Real Madrid – Barcelona: Business Stradegy v Sports Strategy, 2000-2006

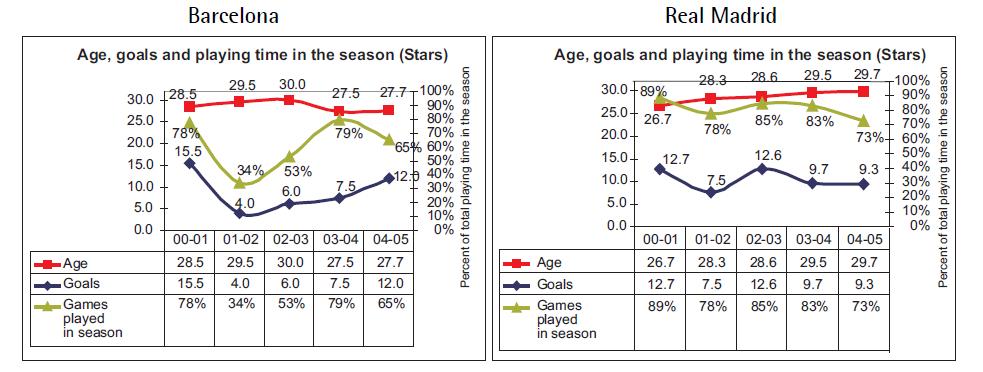

Författarna menar att den sämre balanserade truppen hos Real Madrid ökar risken i utförandet av strategin i vilken man rekryterar stjärnor som står på toppen av sin karriär. Man observerar en stegvis stigande snittålder och sjunkande produktivitet bland stjärnorna.

saxat från: Real Madrid – Barcelona: Business Stradegy v Sports Strategy, 2000-2006

Författarna menar att Real Madrids val av strategi i första hand maximerar det kommersiella värdet vilket har stärkt klubbens finanser men på bekostnad av sportsliga resultat. Man menar även att Barcelonas val av strategi har maximerat den sportsliga prestationen utan att den finansiella hälsan har förbättrats.

saxat från: Real Madrid – Barcelona: Business Stradegy v Sports Strategy, 2000-2006

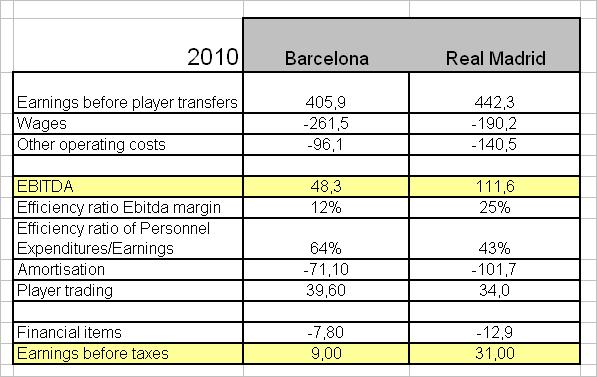

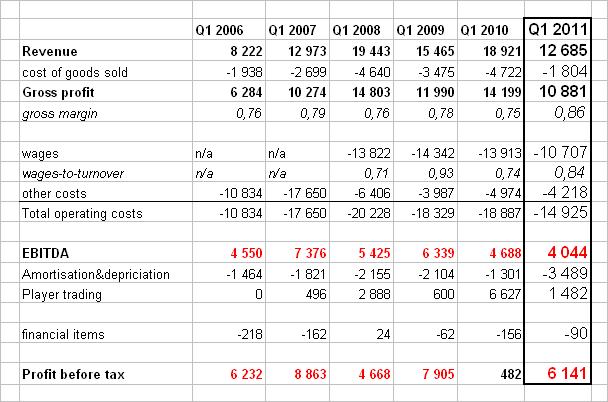

Sedan testperioden har Real Madrid vunnit två ligatitlar och Barcelona har vunnit tre. Samtidigt har den katalanska klubben kunnat inteckna två vinster i Champions League samtidigt som Real Madrid, bortsett från årets semifinalplats, har fått respass i åttondelsfinalerna. Tittar vi på de senast publicerade boksluten så ser en direkt jämförelse ut enligt nedan. Vi ser att Barcelona har en lönekostnadsstruktur som är nästan 30% högre än Real Madrids som tack vare det har en betydligt högre rörelsemarginal.

En jämförelse mellan respektive klubbs resultaträkning (miljoner €) för säsongen 2009/10. Källa The Swiss Ramble respektive realmadrid.com. I fallet Barcelona har jag använt Laportas resultaträkning. Anledningen till att jag inte använde den slutgiltiga resultaträkningen var att den nya presidenten Sandro Rossel adderade en mängd engångskostnader, nedskrivningar av intäkter och bokförda värden på tillhgångar som inte ger en rättvisande bild av den dagliga verksamheten.

Det går inte att utifrån denna studie fastställa ifall den ena strategin är mer framgångsrik än den andra. Att FC Barcelona har skördat större sportsliga framgångar beror snarare på att klubben har varit betydligt mer skickliga än Real Madrid på att praktisera sitt vägval. Att som Real använda sig av elva olika tränare under de tio senaste åren kan omöjligtvis vara optimalt utnyttjande av resurser. Man kan även argumentera om att den strategi som Real Madrid har anammat skapar en högre ekonomisk avkastning men sämre sportsligt utfall. Å andra sidan kan det istället vara så att FC Barcelona har betalat en väldigt hög premie för den överlägsenhet som man till slut nådde. Katalanerna hade sannolikt fortfarande kunnat vara sportsligt framgångsrika, inte lika överlägsna, men till en betydligt lägre kostnad.

Att Barcelona har gjort kraftiga förbättringar i tabellen i förhållande till de första åren under mätperioden kan till stor del tillskrivas till den försämrade konkurrensstyrkan som ligans övriga lag upplevt i förhållande till de två giganterna i ligan. Enligt den brittiska telekommarknadsregulatorn Ofcom, växte den spanska betal-tv marknaden mellan åren 1996 och 2006 med 33% per år. Enligt Deloitte Football Money League 2003, hade de båda storklubbarna en tredjedel av de totala intäkterna från sändningsrättigheter som såldes av de spanska ligaklubbarna. Eftersom sändningsrättigheterna säljs på individuell basis fick Real Madrid och Barcelona en extra hävstång i takt med att den totala tv-marknaden växte. I samband med den senaste upphandlingen hade båda klubbarna tillsammans nått en marknadsandel på ungefär 50%. En dålig säsong får någon av lagen innebär därför idag inte något större fall i tabellen utan endast i förhållande till varandra.

———————————

* Real Madrid – Barcelona: Business Stradegy v Sports Strategy, 2000-2006 – Kase, Kimio; Gómez López-Egea, Sandalio; Urrutia de Hoyos, Ignacio; Opazo, M.; Martí, Carlos