Häromdagen blev jag uppmärksammad om det mycket tydliga sambandet mellan intäkter och den nuvarande tabellplaceringarna som råder i årets allsvenska. Korrelationen är så stark som 0.9(!). En annan observation är gapet mellan de sju högst placerade lagen och resten.

En starkt bidragande orsak till gapet är ekonomi. Topp 8 lagen i den nuvarande allsvenska tabellen har 77 procent av allsvenskans totala intäkter. Den andra halvan har med andra ord inte mer än 23 procent av intäkterna.

Storleken på intäkterna är avgörande för hur mycket klubbarna kan spendera på personalkostnader vilket är en mycket bra proxy på spelartruppernas kvalitet. Närmare 75 procent av det allsvenska klubbkollektivets personalkostnader består av spelarnas löner inklusive signon samt de sociala avgifter som lönerna och signon medför.

Anledningen till att spelarlönerna är en bra proxy för kvalitet är att spelarnas talang är transparent på marknaden på vilken det också finns en mer eller mindre fri rörlighet. Klubbarnas strävan efter att vinna så många matcher som möjligt medför att spelarna får ersättning baserad förväntad prestation.

Vad har då hänt under de senaste åren? Konkurrensbalansen i allsvenskan har förändrats kraftigt och det har blivit en ökad polarisering mellan de åtta största lagen och resten. Allt annat lika ska det leda till ett kvalitetsgap, förstås.

Figur 1 visar hur de allsvenska klubbarnas marknadsandelar mätt i personalkostnader har förändrats mellan 2010 och 2018 (respektive klubbs personalkostnad dividerat med allsvenskans totala personalkostnader).

Denna relativa förändring borde rimligen återspeglas på intäktssidan. Pengar till personalkostnader ska ju komma någonstans ifrån.

Mellan 2010 och 2018 ökade det allsvenska klubbkollektivets intäkter exklusive spelartransfers med 63 procent. Intäktsökningen har varit förhållandevis jämlik. De 8 till intäkter största klubbarna har ökat lika mycket som de 8 mätt i intäkter minsta klubbarna, 63 procent vardera per grupp. Det som inte har varit jämlikt har varit intäkterna från spelartransfers.

Under de fem senaste åren har vi sett en enorm prisinflation på den europeiska transfermarknaden. Jag har skrivit om drivkrafterna bakom inflationen i detta blogginlägg. Kortfattat beror det på hård konkurrens mellan Sky och Brittish Telecom på den brittiska TV marknaden under 10-talet i kombination med ett rörligt lönetak som Premier League klubbarna kom överens om 2012.

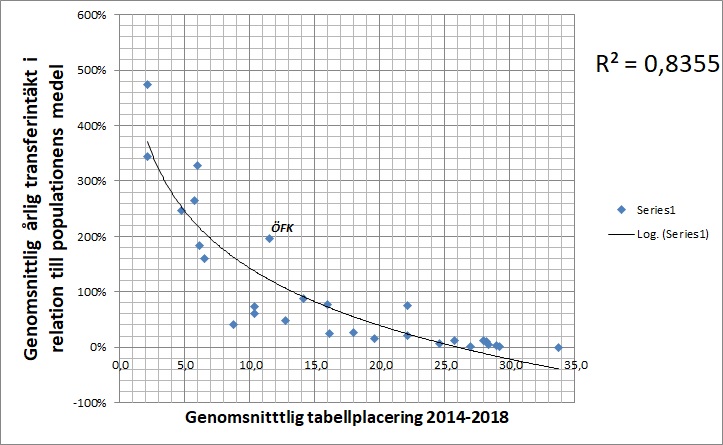

Figuren nedanför visar hur intäkterna från export av talang från allsvenskan till utlandet har utvecklats under de senaste åren. Och figuren under den visar hur dessa intäkter har distribuerats.

87 procent av samtliga spelartransfers (ca 16 000 årligen) inom FIFA kollektivet sker utan betalning mellan klubbar. Det rör sig om fria transfers, d.v.s. bosmanfall (65 procent av fallen) samt lån och spelare som går tillbaka till sina klubbar efter att ha varit utlånade. Det är med andra ord att ytterst få spelarövergångar genererar som pengar till klubbarna. Det rör sig rimligen om spelare som är tillräckligt talangfulla för att de ska betraktas som värda att betala för.

Klubbar med låga intäkter har rimligen färre sådana spelare i sina trupper. Det fåtalet spelare som dessa klubbar ändå lyckas utveckla har de generellt inte tillräckligt med pengar till att förlänga spelarkontrakten med.

Det hela är tydligt i figur 3 där vi ser att majoriteten av transferintäkterna under de senaste fem åren har hamnat hos de högst placerade klubbarna. Dessa har i sin tur använt intäkterna från spelartransfers till att förstärka spelartrupperna med bättre spelare än de klubbar som tjänar mindre pengar på spelartransfers kan göra.

Slutsatsen torde vara att den stora inflationen på den europeiska transfermarknaden har varit starkt bidragande till polariseringen i den allsvenska tabellen.

Men ingenting varar för evigt. Jag förväntar mig att likviditeten i den europeiska transfermarknaden kommer att minska på en tre års sikt vilket rimligen också kommer att påverka konkurrensbalansen i allsvenskan.

En reaktion till “En polariserad allsvenska”