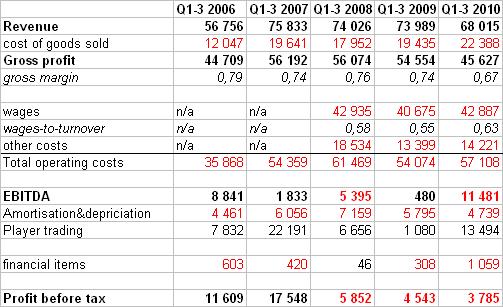

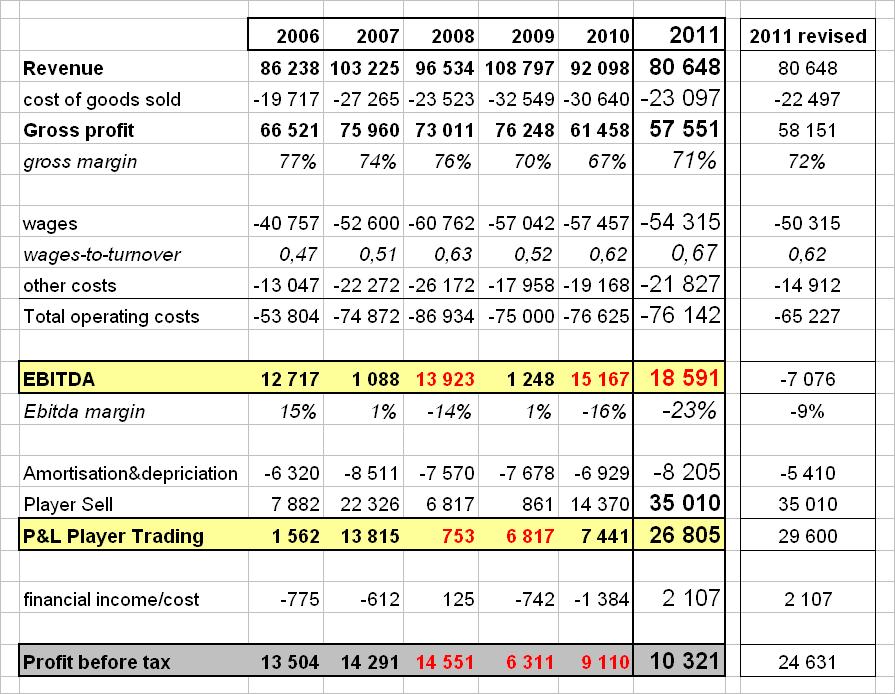

Idag släppte AIK Fotboll AB sitt bokslut för 2011. Resultatet för det fjärde kvartalet blev extraordinärt dåligt förlusten för perioden skrevs till 19 miljoner vilket bidrog till att årets resultat stannade vid en vinst på 10 miljoner kronor. Klubben kommunicerar att man har tagit en hel del engångskostnader under det sista kvartalet, närmare sagt 13.6 miljoner. För helåret redovisar AIK Fotboll engångskostnader i storleksordningen 20.6 miljoner kronor fördelade på, sign-on bonusar på 8.1 miljoner (4 miljoner härrör rekrytering 2010 som togs Q2), spelar- och ledarbonusar på 2.17 miljoner, avveckling av spelare 2.8 miljoner (nedskrivningar av immateriella tillgångar), avveckling av damfotbollen samt samarbetet med Väsby United tillsammans 3.4 miljoner, avveckling av derbybutiken 320tkr, arenaupphandling 600tkr, nytt affärssystem 500tkr, stöld 245tkr samt en upptaxering på 2.7 miljoner.

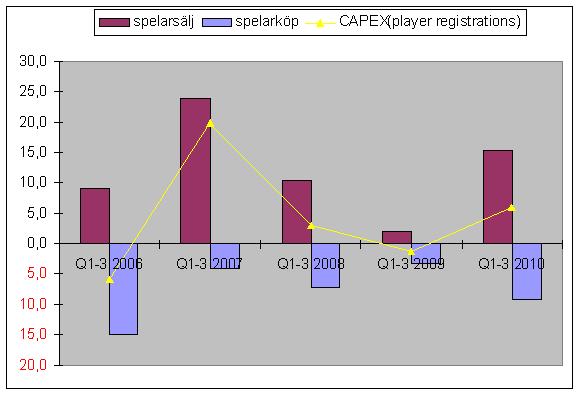

Av dessa poster är det ungefär 6.5 miljoner som härrör till avveckling av olönsamma verksamheter och dåliga investeringar samt kostnader av engångskaraktär som uppgår till ca 3.5 miljoner. Men spelar- och ledarbonusar kommer alltid att återkomma om AIK Fotboll når sina sportsliga mål och sign-on bonusar återkommer i stort sätt alltid i samband med spelarförvärv samt kontraktskrivningar. För ska sanningen fram så kan vi läsa om dessa ”engångskostnader” i stort sett samtliga historiska resultaträkningar. Det är ett periodiseringsproblem som blir extra tydligt de år då klubben säljer spelare och återinvesterar vinster i nya spelarkontrakt.

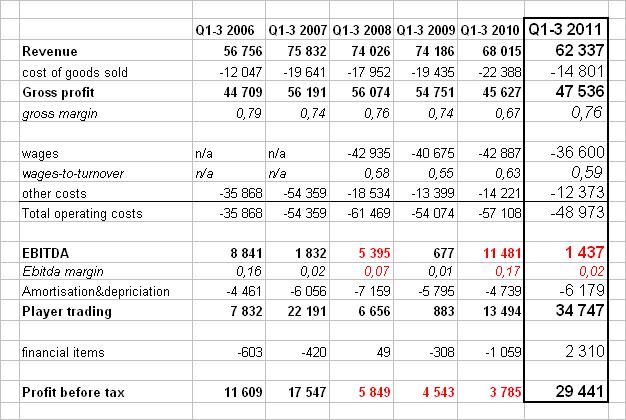

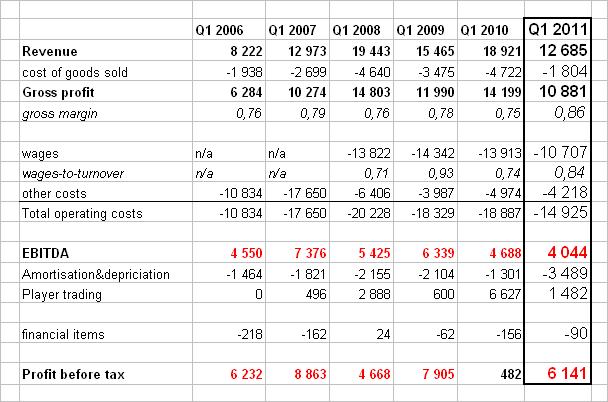

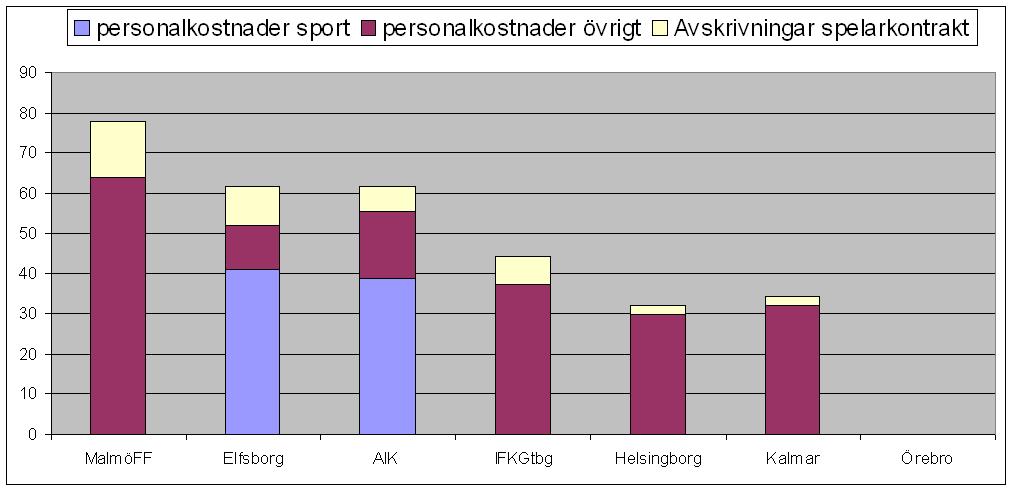

Jag har sammanställt en resultaträkning över de sex senaste åren och gjort en extra kolumn där jag tagit hänsyn till det man borde kunna kategorisera som riktiga engångskostnader och där jag har inkluderat spelarbonusar samt 4 miljoner i sign-on kostnader. Det reviderade resultatet för 2011 gör varken den historiska prestationen bättre eller förbättrar klubbens finansiella ställning men det visar en mer rättvis plattform om man vill försöka sig på att spå framtiden. Vi ser att övriga kostnader har kommit ner väldigt fint. Eftersom personalkostnaderna pressas hela tiden upp genon konkurrensen om talang så krävs det i första hand ökade intäkter för att förbättra resultatet. Trots sportsliga framgångar så var dessa på historiskt låga nivåer under 2011.

|

| Klicka på bilden för högre upplösning |

Om vi tittar på utvecklingen i resultaträkningen över tid så ser vi framför allt två år som sticker ut med mer eller mindre mycket svag Ebitda. 2008 års resultat är i första hand en produkt av eskalerade kostnader från misslyckade investeringar i en webbplattform, klädbutiken The Terrace, samt överinvesteringar i spelartruppen. 2010 års siffror har i första hand orsakats av en kraftig minskning i matchdagsintäkterna vilket var en kombination av en tidig och kall allsvensk start i mars, mediokra resultat på fotbollsplanen samt produkten stockholmsfotbollens fall. Intäktsbortfallet berodde här alltså inte enbart på egna meriter utan AIK Fotboll AB utsattes även av negativa externa effekter.

Det som är värt att notera är den förbättrade bruttomarginalen under 2011. Klubben har förvisso förlorat intäkter från The Terrace och Restaurang Råsunda men minskningen i bruttovinsten är betydligt lägre och totalt sett förbättrar sin lönsamhet tack vare dessa avyttringar.

|

| AIK Fotboll AB utveckling av intäkter exklusive spelarförsäljningar. Vi ser en kraftig försärmring i matchdagsintäkterna sedan den allsvenska publikboomen tog slut. |

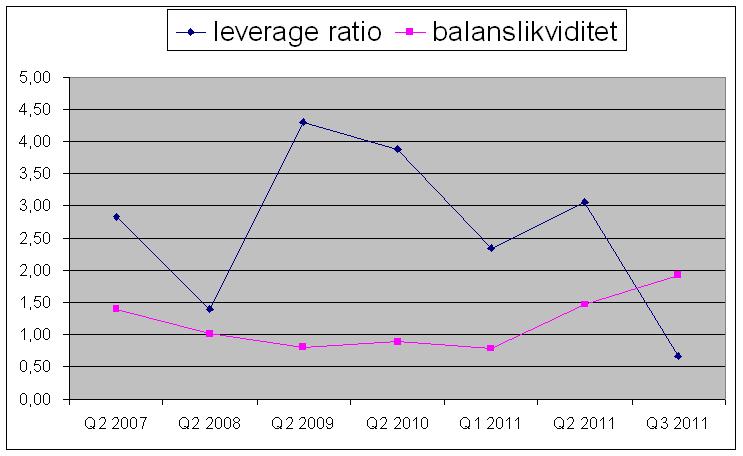

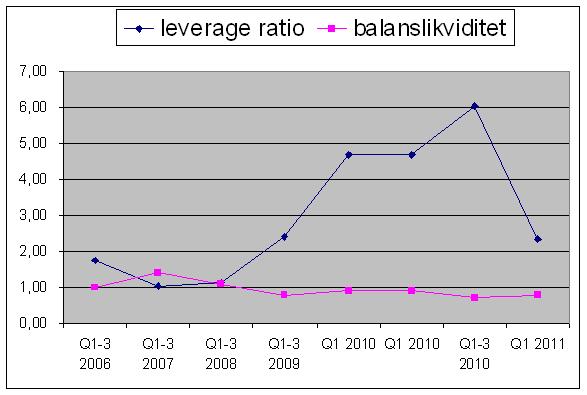

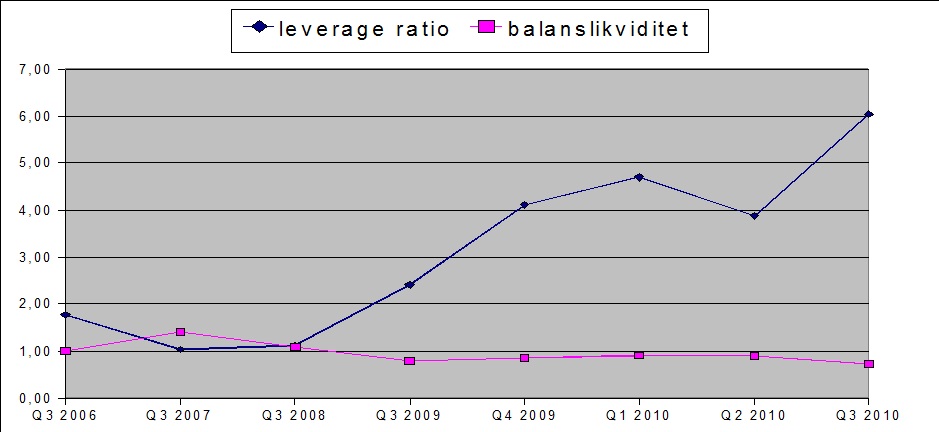

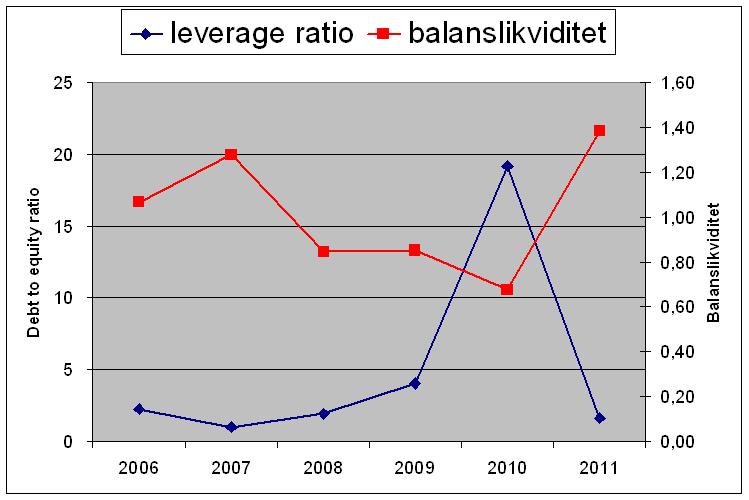

Om vi tittar på balansräkningen så ser vi att den finansiella risken som peakade 2010 minskat betydligt under 2011. Klubben är numera relativt välkapitaliserad med 29.6 miljoner i eget kapital samt med ett positivt rörelsekapital (omsättningstillgångar minus kortfrisiska skulder) på 17.5 miljoner. Klubbens balansräkning har däremot svällt en del eftersom man har fordringar på 27 miljoner kronor (10 miljoner 2010) där ökningen i första hand skulle kunna förklaras i ännu ej reglerade transferavgifter för 2011 års spelarförsäljningar. Här exponeras klubben mot en viss motpartsrisk samt valutarisk, även om det senare är förhållandevis begränsat då det troligtvis finns en gräns för hur stark den svenska kronan tillåts att bli av riksbanken.

Utvecklingen under 2011 visar oss hur fort det kan svänga i den här industrin. I alla fall i ännu ej utvecklade och polariserade ligor som allsvenskan. Det behövdes egentligen inte mer än att få ihop gruppen samt ett fåtal mycket lyckade budgetrekryteringar för att vända en negativ spiral till vad som trots allt är en bra plattform. Utmaningen för klubbledningen blir att klara av och bibehålla effektiviteten trots att de två mest produktiva spelarna som dessutom var mycket billiga i drift har försvunnit.

|

| Figuren visar utvecklingen i den finansiella risken (skulder/eget kapital) samt rörelsekapitalet här i form av balanslikviditet. |

2012 är det sista året som AIK Fotboll spelar på Råsunda Fotbollsstadion. 2013 flyttar man in på nybyggda Swedbank Arena och aktiebolaget kan därmed räkna med ett förbättrat bruttoresultat (gross profit) eftersom arenahyran till största del är rörlig. Enligt klubbens egna kalkyler som till viss del presenteras i arenarapporten kan man förvänta sig ca 15 miljoner högre intäkter i samband med samma publiksnitt. Den absolut största nyttan kommer i första hand från de nya och mer exklusiva produkterna som går att erbjuda till marknaden, det vill säga paketering av hospitality inkl VIP boxar samt klubbstolar. Det är inte heller ett orimligt antagande att större komfort och bättre säkerhet kan öka efterfrågan på vanliga platser vilket i förlängningen även kan leda till ökade intäkter från marknadsaktiviteter.

Det är därför mycket troligt att bytet av arena kommer att generera större resurser till AIK Fotboll AB. Den stora frågan är hur klubben kommer att managera dessa resurser. Kommer de att oavkortat användas i en kapprustning om marknadsandelar med de andra allsvenska klubbarna eller kan klubben positionera sig på någon form av profit max jämvikt där man utnyttjar resurserna tillräckligt effektivt för att vara med i toppen utan att för den delen kapprusta och överinvestera i talang.

Det är här som knäckfrågan finns för de luttrade aktieägarna. Sedan klubben sålde ut hälften av aktiekapitalet hösten 1999 för 64 kr per aktie har aktieägarna istället för att få avkastning, fått skjuta till nya pengar med jämna mellanrum. Uppskattningsvis har närmare 90 miljoner tillförts bolaget under årens lopp. Idag värderas AIK Fotboll AB till 35 miljoner kronor på börsen vilket är marginellt mer än bolagets bokförda egna kapital.

Aktieägarvärde kan skapas dels genom en förbättrad Ebitda dels genom vinster i Player Trading verksamheten. Det finns ytterligare en komponent som kan skapa värden och det är det europeiska cupspelet som är starkt intäktsdrivande. Vi vet också av erfarenhet att för stort fokus på player trading tenderar att försämra produkten och därmed pressa Ebitda.

Under vintern har vi fått läsa om att klubbens representanter har rest till Afrika för att eventuellt starta samarbete med, eller till och med köpa en klubb med syfte att skola talang på plats lokalt och slussa vidare till den europeiska marknaden. På papperet ser många företagsköp spännande ut men erfarenheten säger att majoriteten är värdeförstörande vilket jag utvecklar i detta inlägg. Det gäller inte minst fotbollsklubbar. Men till skillnad från till exempel Malmö FF som är tungt investerade i fastigheter och de risker det för med sig så har AIK Fotboll utrymme att experimentera i ett område inom sin kärnverksamhet, det vill säga humankapital i form av talangutveckling.

Aktieägarvärdet är exponerat mot klubbens egna förmåga men även på konkurrenters effektivitet och prestationer. På så sätt är det egentligen ingen större skillnad från andra industrier även om vi inom fotbollen ser flera externa effekter t.ex. de jag nämnde tidigare som påverkar intäktssidan.