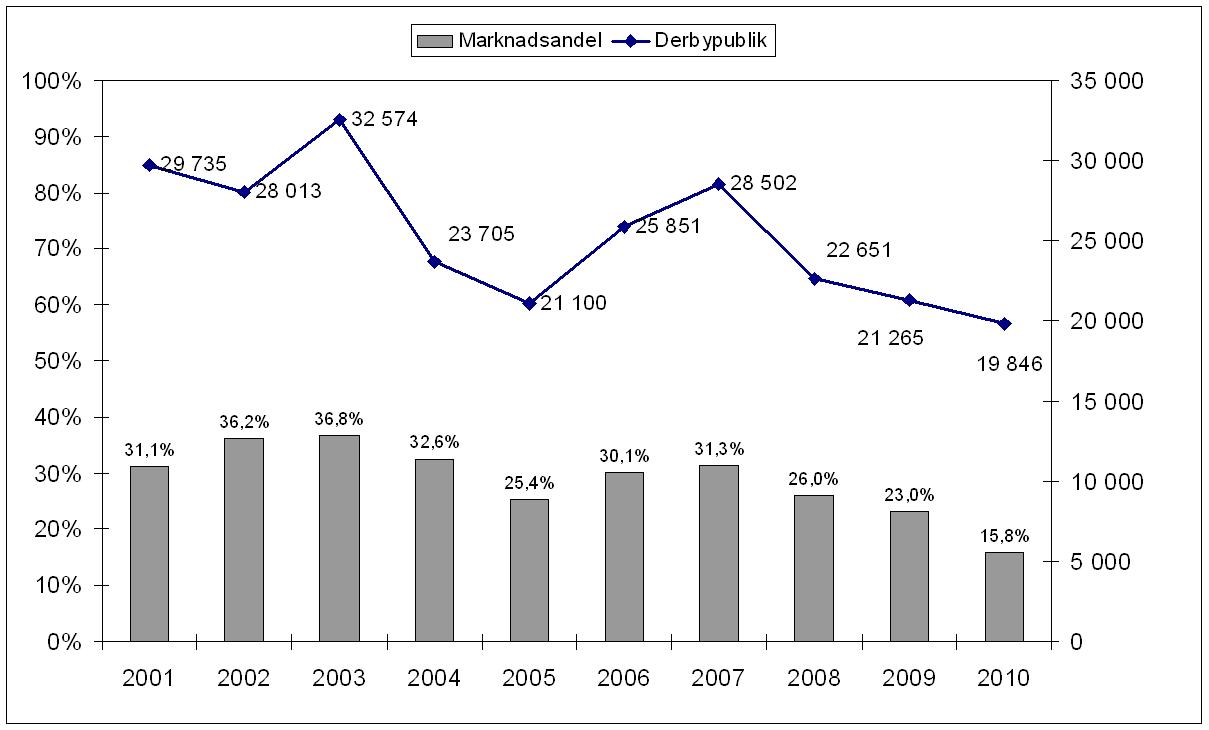

Årets säsong närmar sig med stormsteg och siffrorna från föregående år är slående. Publiken finner inte den allsvenska live produkten som tillräckligt attraktiv och väljer andra aktiviteter. Samtidigt har denna efterfrågeminskning kanske äntligen nått fram till flera klubbledare med budskapet om att det aldrig är konsumenternas fel, vi har alla våra fria val. Ni måste leverera en bättre produkt och inte ta oss för givet.

Så förhoppningsvis var den allsvenska publiknedgången det bästa som har hänt på väldigt länge och kanske slipper konsumenterna läsa nedlåtande kommentarer som t.ex. i samband med förra säsongens vinterfotboll, ”Publiken får väl ta på sig ordentligt”

Det är numera mer än tydligt att konkurrensen om live-publiken är stenhård. Klubbarna konkurrerar inte enbart med TV och andra idrotter, utan även med ett enormt utbud av tjänster som duktiga entreprenörer varje dag och tid på dygnet erbjuder oss. Naturligtvis har klubbarna alltid sin trogna publikskara som kommer i alla väder. Det finns även ett segment som kommer när laget vinner, men det finns rimligtvis även potentiella konsumenter som oavsett sportslig framgång väljer andra alternativ.

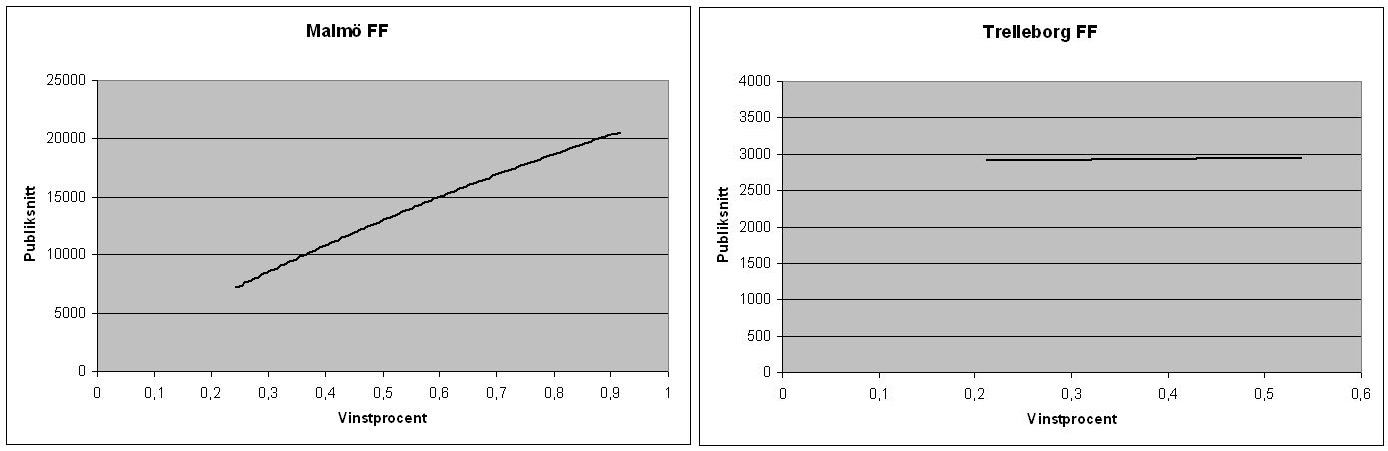

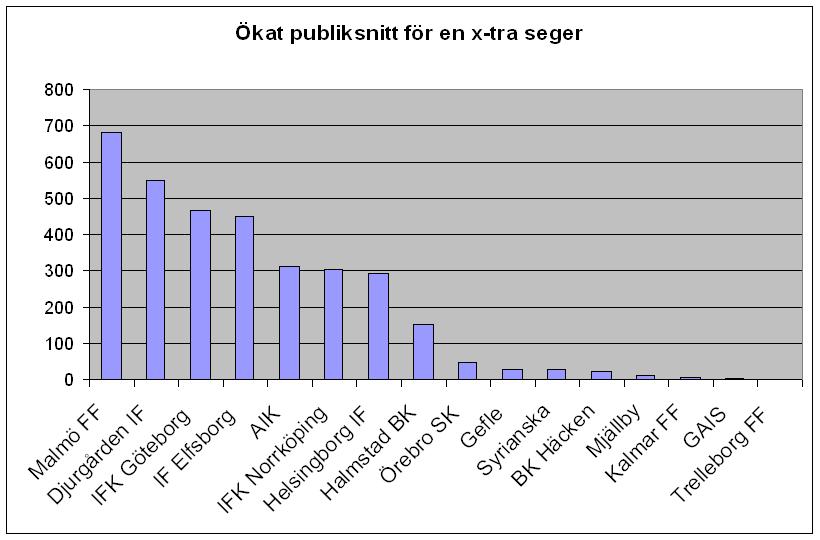

Vi hör ofta klubbledare prata om att öka intäkten per åskådare. Men är det verkligen ett optimalt nyckeltal att mäta framstegen i klubbens affärsutveckling med? Det är ganska enkelt att göra det genom att höja biljettpriset med 100%. Intäkten per åskådare ökar, men sannolikheten är hög att de totala intäkterna blir lägre eftersom publiken istället väljer att stanna hemma och se matchen på TV, i bästa fall. Och är verkligen intäkt per åskådare det som är grundproblemet för en allsvensk klubb? Jag skulle vilja säga att det största problemet är att locka åskådarna till arenan och därmed betala inträde. Inte att exploatera de stackars få som trots allt dyker upp och lura dem på ytterligare pengar för undermåliga ”tillbehör”.

Dan Persson skrev en bra krönika i ämnet på Idrottens Affärer.

”Det är inte publiken som sviker, det är idrotten!”

För faktum är att klubbarna erbjuder en ganska dålig fotboll, långa köer för att få äran att köpa äcklig korv och avslagen öl, pissiga toaletter, en medioker publikservice, undermålig schemaläggning av matcher, dålig marknadsföring, försäljning och distribution av biljetter samt sega kommunikationer till och från arenorna. Sanningen är att klubbarna inte är särskilt bra på en enda process i matchdagens värdekedja.

Inom hotellindustrin bedöms hotellen ofta genom ett nyckeltal som kallas för Revenue Per Available Room (RevPAR). Den beräknas fram genom att man tar hotellets intäkter från uthyrning av rummen för den period som man vill mäta. Sedan dividerar man med antalet rum som finns på hotellet gånger antalet dagar för mätperioden. Nyckeltalet säger oss en hel del om hotellens förmåga att managera sin kapacitet både under lågsäsong då efterfrågan är mindre samt under högsäsong när trycket är större och intäkterna lättare kan maximeras.

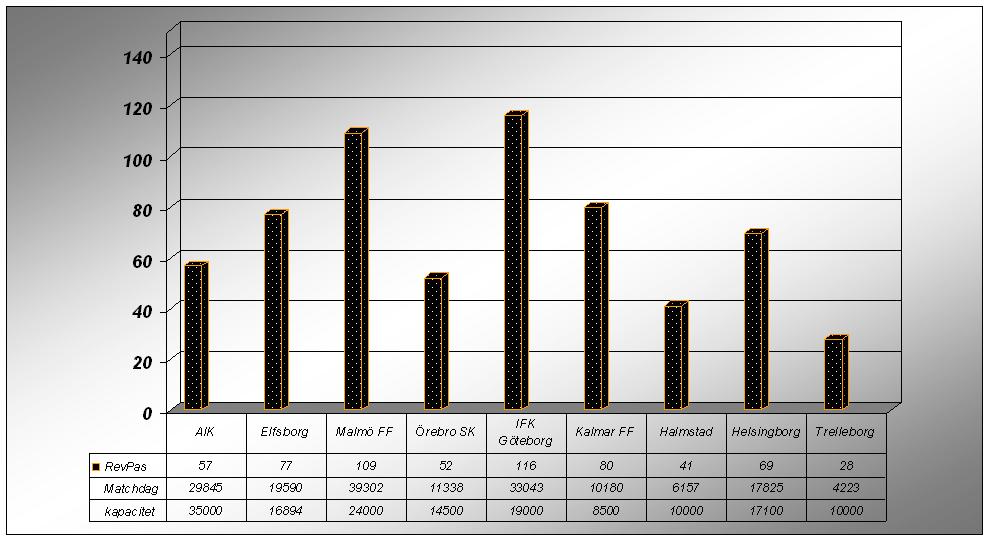

Genom att använda en liknande metod för att mäta klubbarnas prestationer, får vi fram ett nyckeltal som vi kan kalla för RevPAS (Revenue Per Available Seat). Vi ser direkt att det i allsvenskan finns en oerhört stor outnyttjad potential.

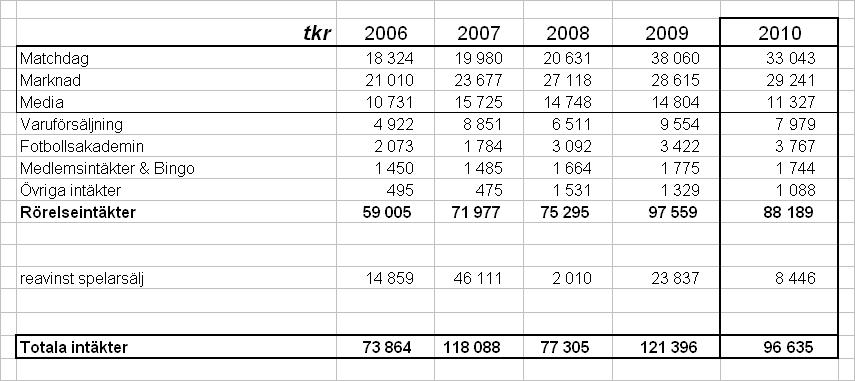

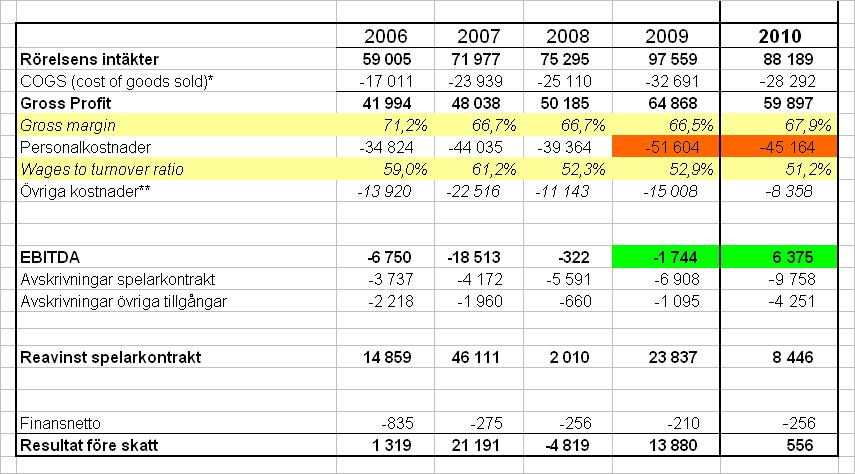

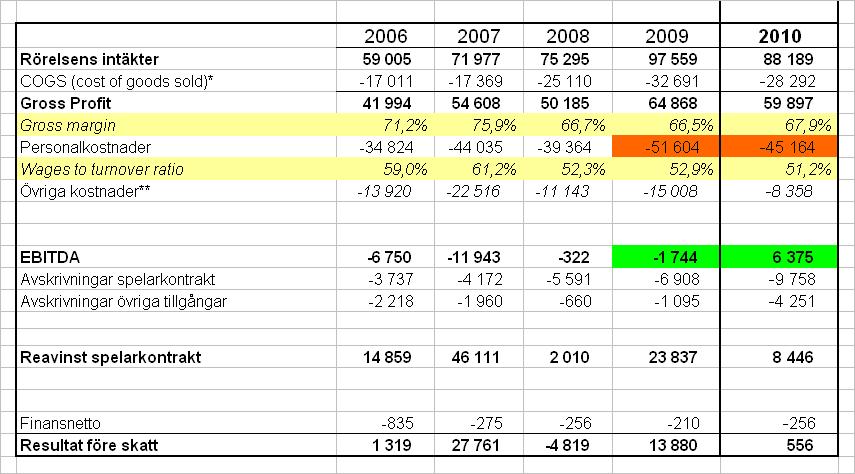

Säsongen 2009 var de allsvenska klubbarnas samlade matchintäkter 275.9 miljoner vilka genererades från 244 tusen platser på de allsvenska arenorna gånger 15 omgångar. Det gav en RevPAS för 2009 på 75 kr för hela den allsvenska marknaden.

2010 års RevPAS för allsvenskan lär ha minskat en hel del och baserat på offentligt publicerade bokslut kan vi se hur detta nyckeltal fördelar sig hos nio av klubbarna. Värt att lägga på minnet är att klubbarna kan redovisa intäkterna lite olika där gränslandet mellan marknad och sponsring går ihop med matchdagsintäkten. Men hur som helst borde det i första hand vara mer intressant att maximera RevPAS än intäkt per åskådare. Trelleborg får t.ex. endast in 28 kr per plats på Vångavallen vilket rent ut sagt är för dåligt.

figuren visar ett urval av de allsvenska klubbarna och deras RevPAS i kronor, år 2010. ”Matchdag” i tkr.

Frågan är även om inte de svenska klubbarna har ett gammaldags företagstänk där de själva vill producera och därmed kunna ta betalt för hela värdekedjan. En sådan modell kallas för vertikal integration och var väldigt populär under 60-80 talet där många gigantiska företagskonglomerat växte.

En sådan affärsmodell fungerar t.ex. i Premier League där fotbollen håller en standard i världsklass vilket är den produktens competitive edge. En sådan affärsmodell kanske även fungerar hos klubbar som har ett väldigt högt kapacitetsutnyttjande på sin arena men inte upplever att en investering i en kapacitetsökning är värd att investera i.

Men de klubbar som inte är där bör kanske börja fundera i nya banor. ”Det moderna företaget” är att maximera kundnyttan genom att bygga ”värdenätverk”, ett system av olika företag som koordineras och ingår en partnerstruktur. En sådan affärsmodell borde rimligtvis kunna anammas framgångsrikt även inom idrotten. Vem vet, i framtiden finner vi kanske de mest framgångsrika svenska klubbarna bland de som kommer till insikt vad de kan bli bäst på och koncentrerar sig på det och i övrigt säkerställer att andra specialiserande företag levererar övriga kvalitativa processer i matchdagens värdekedja.

Processer som var för sig tillför värde åt kunden som tack vare det väljer ett arenabesök före andra aktiviteter som tar ens fritid i anspråk. Hela produkten kan på så sätt produceras mer effektivt och vinsterna från denna effektivitetsökning delas mellan aktörerna.

{kind=link}