Det var med stor glädje och tillförsikt som jag läste svensk elitfotbolls nya syn på fotbollskonsumenten. Äntligen har polletten fallit ner tänkte jag.

Därför blev jag en aning konfunderad när man i stort sett direkt kom med rent motsägelsefull kommunikation. Vi pratar om informationen om en möjlig minskning av antalet lag i allsvenskan. Det vi har på papperet är en större monopolisering där man vanligtvis upplever en värdeöverföring från konsumenten till de företag som är etablerade i en monopolmarknad. Så mycket var tydligen den kundfokusen värd.

Anledningen till värdeöverföringen är att produktionen i ett monopol minimeras vilket därmed skapar en välfärdsförlust för kunden. I en fri konkurrensmarknad kommer däremot företag som ser marknadspotential att vilja komma in på marknaden och konkurrera om de vinster som har observerats.

Man kan naturligtvis argumentera om att fotboll och övrig lagsport skiljer sig eftersom den produkt som produceras är beroende kvaliteten på konkurrenternas respektive produkter. Jag menar, Apples Iphone påverkas inte negativt om Sony Ericsson producerar mediokra produkter som inte håller måttet. Man kan däremot resonera att en dåligt presterande fotbollsklubb skapar externaliteter genom att tävlingsbalansen i ligan försämras. Å andra sidan, har de europeiska ligorna visat att upplevd jämn tävlingsbalans är mycket subjektiv. Men låt oss börja med att gå igenom den del av litteraturen som behandlar antalet lag i en sportliga.

Kahn (2003)* är inne på att en monopolregim snarare skapar välfärd till konsumenterna. För att en större liga ska generera en högre välfärd till konsumenten så måste den ökade kundnyttan som de nya lagen i ligan skapar, överstiga den minskade nyttan som de etablerade klubbarna går miste om genom att talangen späds ut. Kahn utvecklar två teoretiska modeller, en fri marknads regim och monopolregim, dessutom med två olika möjliga intäktsstrukturer. En nationell Revenue sharing (lex NFL) och individuell (lokal) kontroll över intäkter (lex NHL). I samband med båda intäktsstrukturerna blir enligt Kahn, antalet lag i en fri marknadsregim för stort. Han tillägger dock att ifall utbudet av talang är elastiskt så kommer det optimala antalet lag i en liga att öka och närma sig ”den fria marknaden” och dess optimum. Med elastiskt utbud av talang menas att talangen som är tillgänglig för en liga kan öka alternativt minska. Ett exempel är import av talang från andra marknader. Eftersom spelarmarknaden i fotbollseuropa är avreglerad så ska talangutbudet betraktas som elastiskt. Kahn (2007)** kommer än en gång till samma slutsats angående elasticiteten i utbudet av talang i en senare studie.

Vi hittar ett konkret exempel i verkligheten där NHL kontinuerligt har utökat antalet lag, mycket tack vare ett elastiskt utbud av talang.

Noll (2003)*** menar att i en liga med en stor revenue sharing mekanism ges etablerade klubbar höga incitament att driva frågan om en minskning av antalet lag i ligan. Anledningen till det förklaras bäst genom fripassagerare-problematiken där de starka klubbarna vill ”såga bort” friåkarna genom att minska antalet lag ligan. Här är det viktigt att komma ihåg att det är en amerikansk regim vi pratar om där ligan själv kan välja vilka klubbar som ska försvinna.

Kesenne (2008)**** har i en empirisk studie på den europeiska fotbollsmarknaden kommit fram till att antalet lag i en liga snarare bestäms med monopolistiska motiv av ligans deltagare. Eftersom de enda som gynnas är de i ligan etablerade klubbarna föreslår Kesenne bland annat att ligorna istället bör drivas av en extern aktör fri från de egenintressen som de på monopolmarknaden etablerade medlemmarna har. Kesenne utvecklar ett resonemang där det i en fri marknad finns fyra grundläggande faktorer som påverkar det optimala antalet klubbar. Marknadens population, sportens popularitet, landets välstånd och därmed konsumentens köpkraft samt utbudet på talang. I en monopol-lige-marknad däremot menar Kesenne att den enda faktorn som bestämmer antal lag i ligan är utbudet av talang. Utbudet av talang mäts i undersökningen genom ligornas respektive UEFA rankning. Det kan samtidigt ge en mindre felmarginal eftersom den mäter talangen hos en minoritet av ligans klubbar (toppskiktet) och ligorna i Europa är som bekant olika jämna.

I ett empiriskt test av ovanstående variabler hos 24 högstaligor i Europa kommer Kesenne fram till att det enda samband som kan identifieras är det mellan utbudet på talang samt storlek på en liga. Därmed finns det stöd som pekar på att vi har en monopolregim i de europeiska fotbollsligorna. Det finns inget signifikant samband mellan vare sig population, popularitet eller BNP och storleken på fotbollsligorna i Europa.

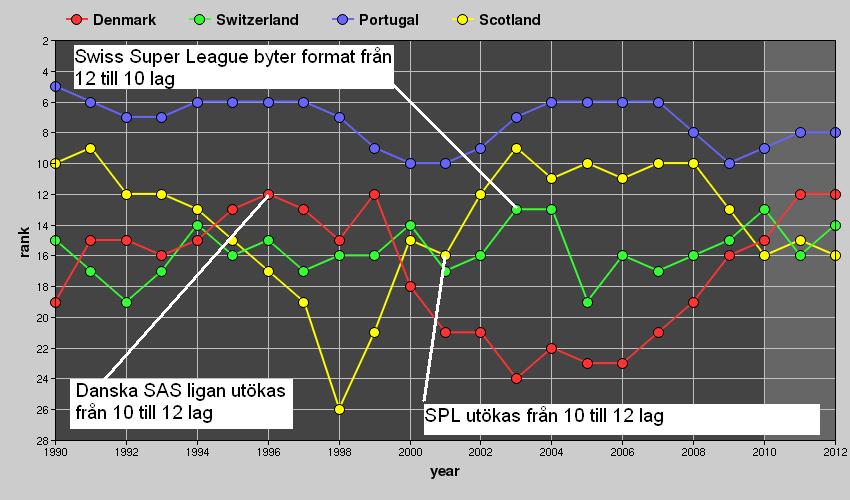

Samtidigt ger resultatet oss en tydlig och inte helt oviktig indikation på att ligor med färre antal lag inte belönas med en högre rankning i Europa. Om så vore fallet hade det inte funnits något signifikant samband mellan talang och ligastorlek. Förvisso är de till antal lag små ligorna i Danmark, Schweiz och Skottland inte medräknade utan författaren baserar undersökningen enbart på ligor som spelas med ett dubbelmöte. En snabb okulär besiktning***** av de tre ovan nämnda ligorna säger dock att det är svårt att finna de förväntade fördelarna med en minskning som en del försöker göra sken av.

Med bakgrund av den teoretiska referensramen förefaller det ganska naturligt att dagens etablerade allsvenska klubbar har incitament att minska ligan. Och det enbart för sitt eget bästa.

Allsvenskan hör, sett till intäkter, till en av de absolut jämnaste ligorna i Europa med en relativt kraftfull revenue-sharing-mekanism när vi pratar TV intäkter. Den upplevda utspädningen av talang i samband med utökningen av antalet lag är däremot helt självförvållad. När det nya TV avtalet tecknades inför 2006 års säsong så distribuerades 65% av intäkterna lika till alla allsvenska klubbar. En betydligt större del än vad som är normen i Europa. 2008 utökades allsvenskan med två lag till 16 samtidigt som distributionsnyckeln har förändrats där numera 74% av intäkterna distribueras lika. Hur tänkte man här? Den minskade välfärd som den svenske fotbollskonsumenten idag upplever är inte ett resultat av en utökad marknad. Det är snarare ett resultat av ett marknadsmisslyckande som jag skrev om i det förra inlägget.

Så vad är lösningen på problemet? Min bestämda åsikt är att man inte ska se på allsvenskan från ett produktperspektiv. Istället måste ligan ses och betraktas som en marknad där dess aktörer genom sina individuella beslut skapar produkten.

Därför bör man identifiera incitaments-mekanismer så att klubbarna fattar beslut som maximerar produktionen och därmed genererar den största möjliga kundnyttan på den totala svenska marknaden. Det finns de som argumenterar om att en lägre subvention till de mindre klubbarna i allsvenskan kommer att försvaga dessa klubbars konkurrenskraft och därmed försvaga den allsvenska produkten än mer. Jag håller inte med.

Denna hypotes skulle hålla ifall allsvenskan vore en stängd liga. Det stämmer nämligen att en minskad subvention på kort sikt minskar de mindre klubbars konkurrenskraft i allsvenskan. Dessa klubbar tvingas dock till att söka och utveckla nya intäktskällor och gör man inte det så kommer man att degraderas på ett naturligt sett och ersättas av klubbar som bättre klarar av att utveckla sin lokala produkt.

Efter en tids process kommer därför den allsvenska marknaden att anpassas och utformas på så sätt att konstellationen av ligans medlemmar tillsammans kommer att producera den största möjliga kundnyttan. En kundnytta som man förhoppningsvis kan klara av att ta betalt för. En kundnytta som i förlängningen kommer att generera en större konkurrenskraft i Europa.

Och eftersom utbudet på talang i fotbollseuropa är elastiskt finns det på lite längre sikt inte heller några större hinder för en framtida utvidgning av allsvenskan med ytterligare två lag. För 16 lag måste trots allt även det betraktas som en monopolmarknad även om den naturligtvis är betydligt större än en marknad med 12 lag som dessutom har betydligt högre inträdesbarriärer.

Att minska dagens allsvenska med fyra lag löser inte ligans problem. Det man gör är att man försöker att sopa friåkande-problemet under mattan men istället begränsar den totala marknadens utvecklingspotential. Men minskar ett problem men eskalerar ett annat och man vill göra det eftersom det gynnar de idag på marknaden etablerade klubbarna som ges mycket stora fördelar. Och för dessa klubbar är det mycket tacksamt att kunna paketera idéerna som att de utåt är gynnsamma för den internationella konkurrenskraften.

Det finns de som hävdar att klubbhockeyn i Sverige har lyckats vilket, om man jämför med svensk elitfotboll, är en enkel men lite väl snabbt dragen slutsats. Jag ställer mig frågande till om hockeyn verkligen har utnyttjat hela sin kommersiella potential i Sverige och svensk elitfotboll ska nog vara oerhört tacksam att hockeyn har låst in sig i sin lilla och begränsade monopolmodell. Framförallt under de senaste åren när klubbfotbollen upplever en kraftig aggregerad efterfrågeminskning. Hade inte dagens monopolmedlemmar i elitserien låst ute flera av sina starka konkurrenter så hade fotbollen mycket sannolikt förlorat än fler marknadsandelar än vad man de senaste två-tre åren har gjort till hockeyn.

En annan intressant iaktagelse är att hockeyn för närvarande utreder en omstrukturering av sin monopolmodell. Dagens struktur har uppenbarligen sina begränsningar och man upplever en ökad konkurrens från omvärlden. Samma indikationer får vi från den danska SAS ligan som också har en utredning i loopen. Men det är klart, de tjänstemän som utreder alla dessa ligamodeller runt om i världen ska även de ha mat på bordet. Att leverera en på lång sikt hållbar och självreglerande lösning är de facto självdestruktivt. Så istället för att ge oss en marknad som på egen hand kan utvecklas så paketerar man och producerar en produkt. En produkt som efter en tid kräver underhåll och omstrukturering.

———————————————————

*Sports League Expansion and Economic Efficiency: Monopoly Can Enhance Consumer Welfare – Lawrence Kahn 2003

**Sports League Expansion and Consumer Welfare – Lawrence M. Kahn May 2007

***The Economics of Baseball Contraction – Roger G. Noll, March 2003

****The optimal size of a sports league – Stefan Kesenne 2008

———————————————————-

UEFA country ranking chart

saxat från: http://kassiesa.com/uefagraphs/crank-graph-display.php

*****UEFA rankingen för fyra utvalda ligor. Det är svårt att hitta ett samband där en minskning av antalet lag och därmed större koncentration av talang skulle medföra en boost på rankningen.

En intressant marknad är den Portugisiska. Ett land med lite drygt 10 miljoner invånare och med ett BNP nästan hälften så stort som Sveriges. Hur har man lyckats att försvara sin konkurrenskraft så pass väl på UEFA rankningen? Ligan har uppenbarligen klarat ev både ett teknikskifte i fotbollseuropa (explosionen av tv intäkter) och ett regimskifte i form av en avreglering av arbetsmarknaden (bosmandomen).

Är verkligen Schweiz och Danmark rätt förebilder? Danmark borde rimligtvis, tack vare sin fördel i form av expertskatt, ha nått ännu högre höjder kan jag tycka. Den schweiziska ligans lilla uppsving post 2006 skulle lika gärna kunna förklaras genom ett ökat nationellt intresse för fotboll i samband med värdskapet av EURO2008.

Scottish Premier League (SPL) bildades 1998 där man likt FAPL bröt sig loss och tog befälet över ligans hela kommersiella värde istället för att behöva dela med sig till de lägre ligorna i Skottland.

Lech Poznan, utveckling av intäkter i PLN.

Lech Poznan, utveckling av intäkter i PLN.  2010-04-14 Stadion Miejski w Poznani. Arenan förväntas vara färdigställt i höst. I och med klubbens titel kunde tajmingen knappast vara bättre. Arenan har under våren, på grund av ombyggnaden, rymt 13500 åskådare och klubben har i det närmaste haft slutsålt under vårens matcher.

2010-04-14 Stadion Miejski w Poznani. Arenan förväntas vara färdigställt i höst. I och med klubbens titel kunde tajmingen knappast vara bättre. Arenan har under våren, på grund av ombyggnaden, rymt 13500 åskådare och klubben har i det närmaste haft slutsålt under vårens matcher. Intäkter hos 21 av de polska klubbarna säs 2008/09. Observera gärna de gröna staplarna som 2008/09 var klubbar i den andra divisionen.

Intäkter hos 21 av de polska klubbarna säs 2008/09. Observera gärna de gröna staplarna som 2008/09 var klubbar i den andra divisionen.

{kind=link}