Många skyller Liverpools kräftgång denna säsong på dess amerikanska ägare som tog över klubben 2007. Pool får jobba mycket hårt för att försvara sin topp fyra status. Det många (mer än)gärna glömmer bort är att årets säsong på inget sätt är unik för klubben. Laget har inte vunnit någon ligatitel sedan Premier League startade 1992 och under 2000 talet har Liverpool redan hunnit med att missa fjärdeplatsen två gånger. Senast säsongen 2004/05 där man slutade på en femte plats, hela 37 poäng efter titelvinnaren Chelsea.

Tittar vi på klubben under Hicks och Gillets regim är det relativt enkelt och gissa att saker och ting inte riktigt har utvecklats så som jänkarna från början hade planerat. Men det också en del av livet i en konkurrensmarknad samt i ”football capitalism”.

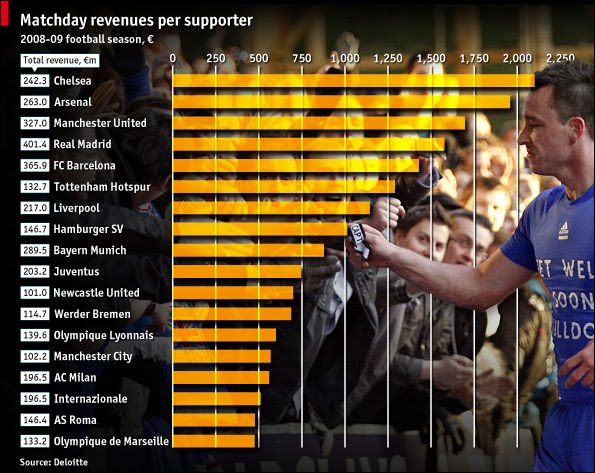

Under bokslutsåret 2007/08 investerade klubben £18.7 miljoner i planeringen av en ny stadion, 60 000 platser med utrymme för en framtida utökning till 75 000. Här misstänker jag att man sneglade åt, och hoppades kunna strukturera en arenafinansiering inte helt olik den som Arsenal lyckades med under 2006. Till en förhålandevis låg finansieringskostnad har Arsenal ökat sina match-day-revenues från £44 miljoner, sista året på Highbury, till £100 miljoner.

Finansieringen av arenan var dock något som the-credit-crunch brutalt satte stopp för. Inte heller blev livet enklare av en ny ”abramovich karaktär” på marknaden. Jag tänker naturligtvis på sheik Mansour och hans investeringar i Manchester City som höjer priset på sportslig framgång. Det senare är kanske den enskilt största anledningen till att bankerna ser ut att kräva en nedskrivning av skuldsidan med £100 miljoner. Konkurrensen och därmed affärsrisken har ökat. Så är läget hopplöst? Jag tror inte det… snarare ett tecken på sundhet.

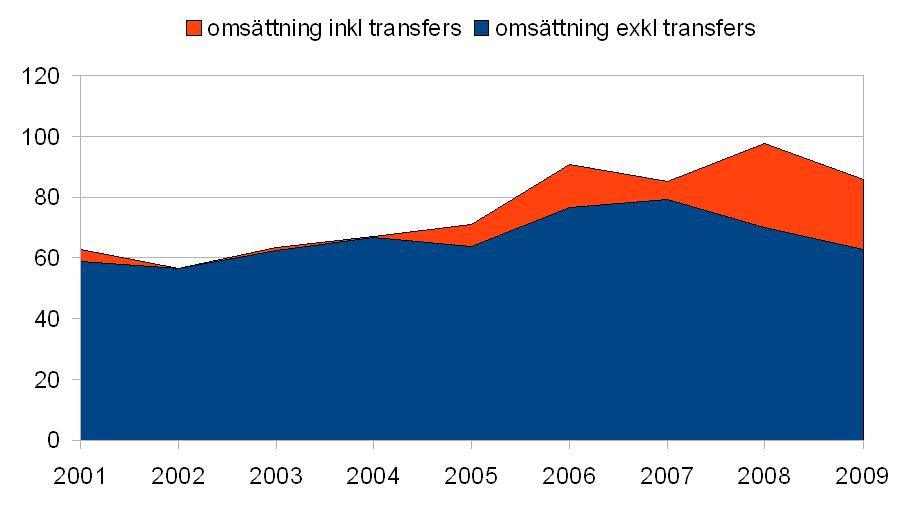

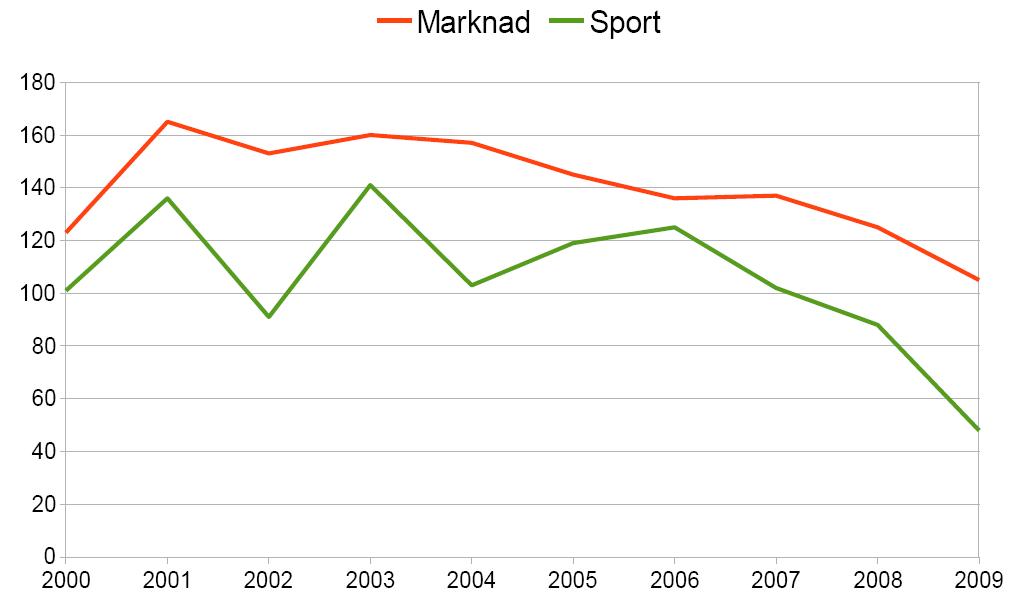

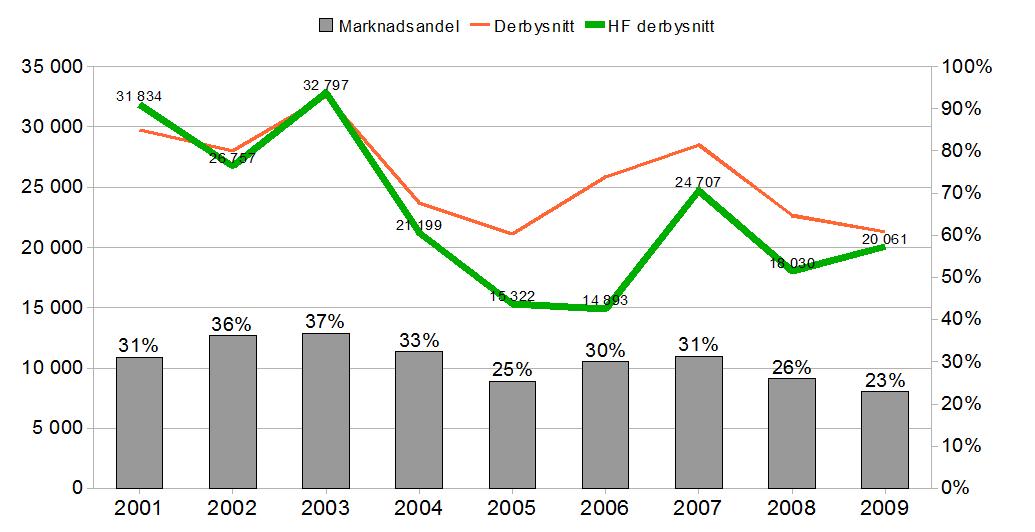

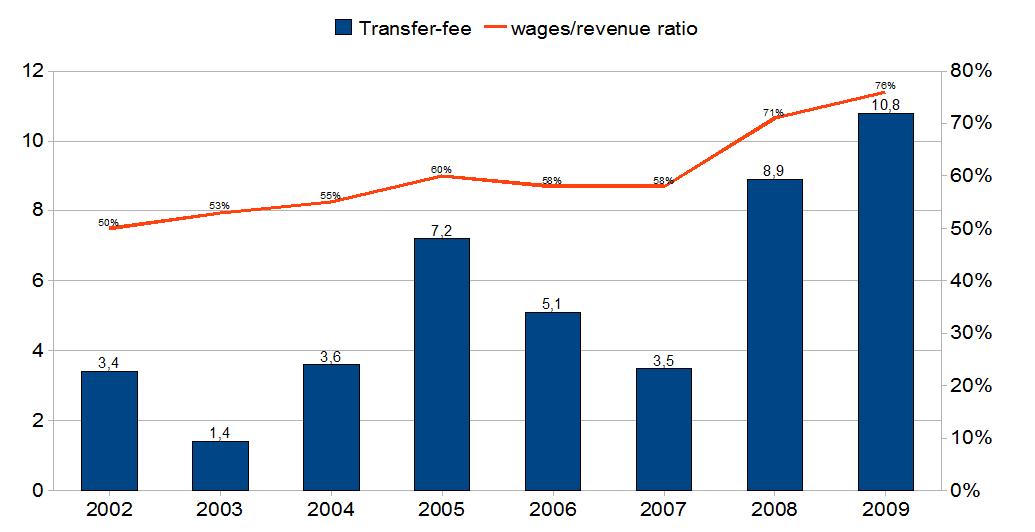

(Klicka på bilden för bättre upplösning)

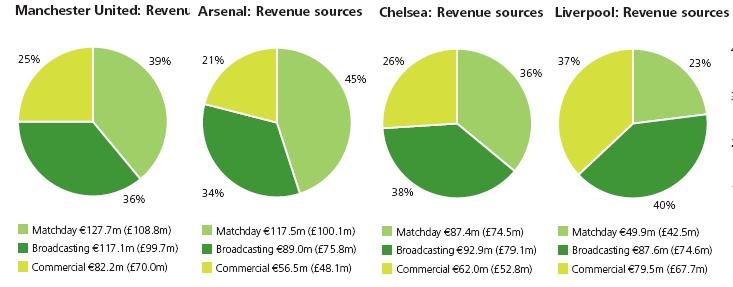

(Klicka på bilden för bättre upplösning)Nedbrytning av intäkter från de tre källorna bland the Big4, match-day, commercial samt broadcast, avser säsongen 2008/09.

saxat från Deloitte Football Money League 2010.

Om vi tittar på Liverpools intäktstruktur så kan vi genast konstatera att klubben förväntas ha en stor, outnyttjad potential under matchdagen. Klubbens kommersiella värde går inte att ifrågasätta och man outperformar både Chelsea och Arsenal ganska rejält. Liverpools varumärke är således mycket starkt vilket vi fick ytterligare ett bevis på i samband med det ganska nyligen tecknade sponsoravtalet med Standard Chartered. Värdet på kontraktet uppges ligga i nivå med ligans kommersiella flaggskepp, Manchester United.

En ny stadion, givet att man lyckas finna rimlig finansiering, ger bättre förutsättningar att leverera en fotbollsprodukt i världsklass och samtidigt öka rörelsemarginalerna. För det är inte genom spelarköp och spelarförsäljningar som klubbens mycket starka varumärke bäst kan kapitaliseras. Och här kommer vi naturligtvis in på spekulationerna kring Steven Gerrards samt Fernando Torres vara eller icke vara.

Båda spelarna värderades av klubben så sent som i somras och det är naturligtvis så att om ett bud överstigande spelarnas förväntade nytta till klubben dyker upp, så kommer man att överväga en försäljning. Precis så som Manchester United gjorde i fallet Christiano Ronaldo. Det som talar emot en försäljning är att Liverpool förväntas vilja utveckla sin produkt och inte ligga kvar på dagens nivå eller lägre än så. Men allt har som sagt ett pris.

Hicks & Gillet själva sitter dock i en småknepig sits, främst därför att de har tiden som talar emot dem och alla vet om det. Deras kreditfaciliteter går till förfall denna sommar och måste omfinansieras. En omfinansiering som ser ut att kräva en högre del eget kapital. Förvisso bör det finnas investerare som ser en potentiell uppsida om nu alla pusselbitar skulle falla på plats och ryktena är naturligtvis redan i full gång.

Manchester Uniteds framgångsrika emission av obligationslånet samt prisspekulationerna på klubben kring £1.2-1.6 miljarder indikerar om att den kollektiva analysen hos investerarna där ute tror på produkten engelsk fotboll. Vi får inte heller glömma bort att ”Industrin Premier League” genererar profit. Det är dock få klubbar som idag delar på den.

Ett frågetecken skulle kunna vara ägarsituationen. Två starka ägare blir inte sällan oense. Det lär inte underlättas ifall man släpper ytterligare en kock in i köket. En exit bör kanske därför inte uteslutas.

Eftersom finansieringsstrukturen i samband med förvärvet av klubben inte är olik den som finns hos Red Football Ltd (ManU) så vill många gärna jämföra klubbarna med varandra. Det kan man naturligtvis göra men den stora skillnaden är att Manchester United är en för tillfället färdiginvesterad kassako mycket högt upp i näringskedjan medan caset Liverpool kräver ytterligare investeringar för att kanske komma dit. Något som naturligtvis återspeglas i respektive klubbs förväntade marknadsvärde. Nu väntar vi bara på att marknaden ska göra sina bets.