I februari 2008 skrev jag följande efter att Elfsborg hade presenterat sina siffror för 2007.

”Någonstans där bör klubben ha sin årsbudget förutsatt att man har en konservativ strategi. Vill man ta risk för att nå sportslig framgång skulle man kunna höja budgeten och ta förluster vissa år för att sedan balansera upp åren då extraordinära intäkterna kommer. Det förutsätter dock sportslig avkastning.

Två år har gått och vi känner igen den föreslagna strategin när vi tittar i Elfsborgs årsredovisning för 2009. Å andra sidan kan man se det som att det är den allsvenska konkurrensbalansen som pressar marginalerna. Vi ser nämligen ytterligare ett exempel på att intäkterna som allsvenskan genererar inte räcker till att täcka kostnaderna. Det krävs intäkter från spelarförsäljningar samt spel i Europa.

2008 redovisade klubben en förlust på 1.5 miljoner till totala intäkter av 89.9 miljoner Då redovisades resultat från spelarförsäljningar på 8 miljoner samt intäkter från europaspel på 3.5 miljoner (nettovinst europaspel +1.2m).

Under 2009 omsatte Elfsborg totalt 99 miljoner och vinsten på den nedersta raden blev 2 miljoner. Bakom de siffrorna döljer sig 9 miljoner i intäkter från europacupspel där den isolerade nettovinsten från denna ”produkt” redovisades som 6.5 miljoner. Resultatet från spelarförsäljningar under 2009 blev 2.8 miljoner.

Värt att notera är också att omsättningen under 2009 är ”dopad” med 4 miljoner. Klubben redovisar ett lån* som ”övrig rörelseintäkt”. Det framgår inte vad det syftar till, men jag misstänker att det är en ”värdepapperisering” av spelarförvärv under 2009 där klubben betalade 11 miljoner i transfersummor till andra klubbar. 11 miljoner som aktiverades på balansräkningens tillgångssida (immateriella tillgångar) och skrivs av linjärt över spelarens kontraktstid. Denna intäkt ”döljer” således 2009 års ökning av capex och dess påverkan på den nedersta raden. En utgift som dock klubben uppenbarligen såg som nödvändig för att möta konkurrensen i toppen av allsvenskan.

Men låt oss inte trötta ut oss med detaljer. Klubben står sig med en fortsatt stark balansräkning och med en relativt jämn resultatutveckling de senaste åren. Den låga kostnaden för att hyra Borås Arena ger samtidigt en mycket låg risk. En vad jag misstänker är väldiversifierad sponsorportfölj med många mindre sponsorer samt ingen derby-produkt som kan crasha är ytterligare faktorer som gör risken mindre jämfört med några av konkurrenterna.

Vi har observerat att Elfsborg har försökt att följa skolboken och lyckats med konststycket att hålla sin spelaromsättning på en relativt låga nivå. Något som man istället kapitaliserar genom starkare kassaflöden från sitt rörelseresultat.

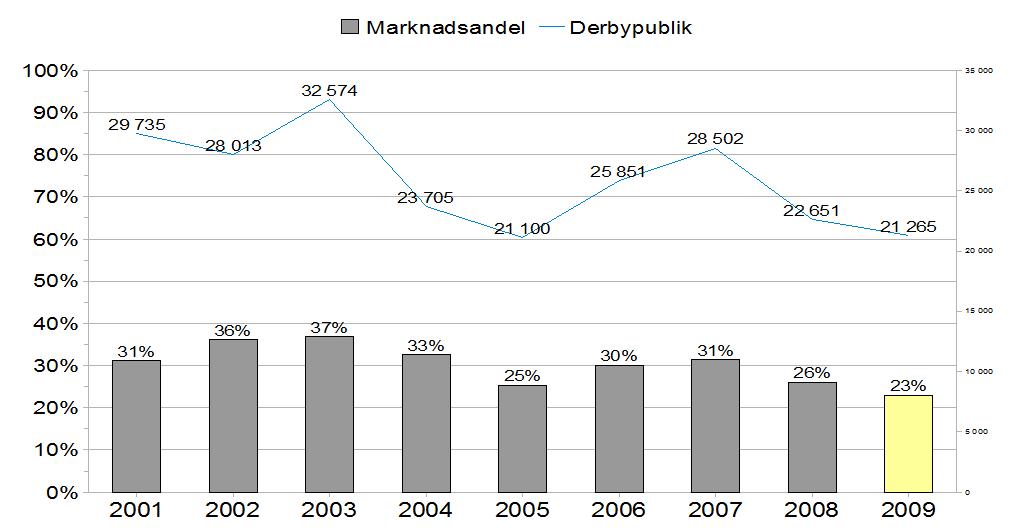

Affärsmodellen hänger dock på fortsatt regelbundet deltagande i det internationella spelet. Lönsamheten skulle också pressas ytterligare ifall konkurrensen i toppen blev större än vad den idag är. Ett potentiell konkurrenshot skulle kunna vara en återkomst av ”produkten stockholmsfotbollen”. I grafiken nedanför kan vi se hur den har försvagats sedan storhetstiden i början av 2000 talet. Till viss del beroende på exponering mot en högre konkurrens från bl.a. Elfsborg som med hjälp av en hävstång från Borås Arena tog steget upp till toppen.

Ett inte helt omöjligt scenario är naturligtvis att en eller två klubbar från huvudstaden återigen seglar upp och, genom av rivalitet triggad efterfrågan, snor åt sig allsvenska marknadsandelar. Vi kan anta att det idag finns en stor outnyttjad intäktspotential i huvudstaden. Det finns naturligtvis klubbar som tjänar att den förblir så.

(Klicka på bilden för bättre upplösning)

(Klicka på bilden för bättre upplösning)De tre huvudstadsklubbarnas marknadsandel. 2003 genererades 37% av allsvenskans rörelseintäkter (exkl spelatransfers) i Stockholm. Nyckeltalet är korrigerat och tar hänsyn till förändringar av antalet lag (2008) och är därför jämförbart över tiden. 2009 är en prognos. Datakälla: svenskfotboll.se samt årsredovisningar från DFAB, Djurgården Marknad AB samt Djurgården Fotboll Försäljning AB.

Högra axeln visar publiksnittet från samtliga sthlm-derbyn respektive år.

Ett sätt att kunna sakta ner en möjlig återhämtningsprocess skulle kunna vara en minskning av allsvenskan till 12 lag. Eftersom både Djurgården och Hammarby befinner sig i en saneringsperiod skulle en ökad konkurrens för dessa två klubbar kunna förväntas sätta käppar i hjulet och ge det nuvarande toppskiktet en förlängd ”competitive-advantage-period” .

Det som rent konkret händer i och med en minskning till 12 lag i allsvenskan är nämligen att man, genom en större degraderingsrisk, ökar konkurrensen för klubbar som befinner sig under den absoluta toppen av ligan. Det kommer att skapa incitament för klubbar att fatta fler kortsiktiga beslut samt överinvestera i talang på grund av att det ekonomiska gapet till superettan ökar och en degradering förväntas bli än mer kostsam än vad den är idag.

Större klubbar som i samband med en omläggning befinner sig i toppen och upplever ett starkt sportsligt momentum gynnas naturligtvis. Jag vågar dock påstå att Elfsborg, tack vare en för närvarande lägre risk än övriga toppkonkurrenter, är den klubb som gynnas mest. Framför allt med tanke på att den lokala tillväxten i Borås kan antas närma sig taket och klubben på sätt kan öka sina intäkter tack vare att något färre klubbar delar på intäkterna från centrala avtal.

Klubbens ordförande Bosse Johansson började prata om ett sådant regimskifte redan för ett år sedan.

—————————————

* Villkoren för återbetalning uppges upfylla kraven för att kunna redovisas som en ansvarsförbindelse och tas därmed inte upp som en skuld på balansräkningen.