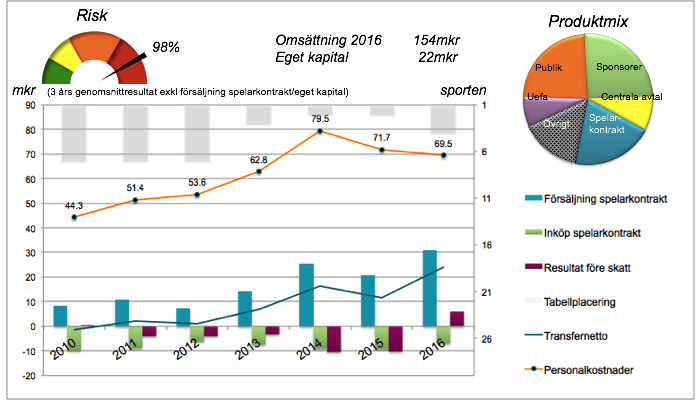

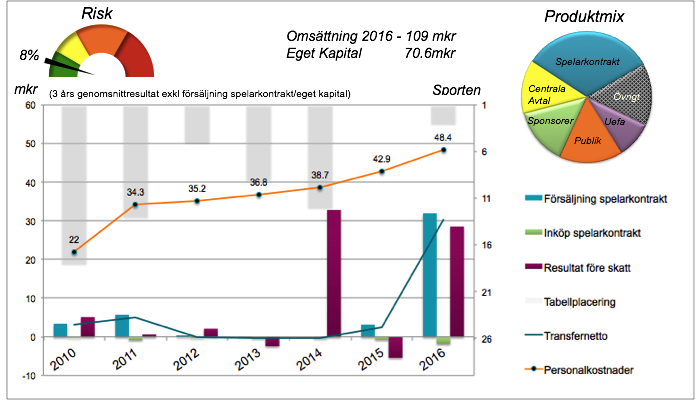

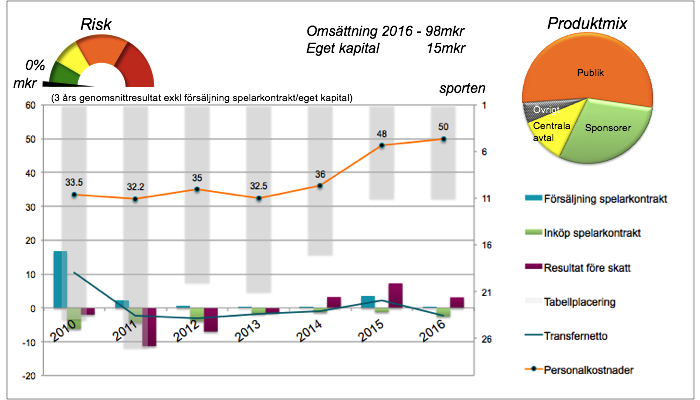

– Det pratas om att IFK Göteborg har ont om pengar. Men har de ett dåligt lag? Nej, de har fan inget dåligt lag. Häckens sportchef Sonny Karlsson sammanfattar IFK Göteborg mycket väl. Pengarna har lämnat kassavalvet och blåst ut ut på fotbollsplanen. Om man räknar bort försäljningen av Kamratgården så har Blåvitt – sedan 2012 – redovisat ett underskott på 18 miljoner kronor. Tack vare det har klubben avancerat från tre sjundeplatser i följd till fyra raka allsvenska medaljer. Baksidan av myntet är att klubbens risknivå har skenat iväg. 98 procent enligt min modell.

IFK Göteborgs förbättrade sportsliga resultat är inte funktion utav någon kvalitativ förbättring utan ett resultat av att klubben har tillfört mer monetära resurser. Något som syns mycket tydligt både i figur 1 och 2. Blåvitt spenderar dessutom – efter Malmö FF – näst mest pengar i allsvenskan på förvärv av externa spelarkontrakt. Sedan 2012 rör det sig om cirka 30 procent mer än vad både Elfsborg och AIK har förvärvat spelarkontrakt från andra klubbar för. Samtidigt kostar klubbens akademi årligen cirka 10 procent av Blåvitts rörelseintäkter. Med de förutsättningarna är det svårt att få en ekonomi i balans.

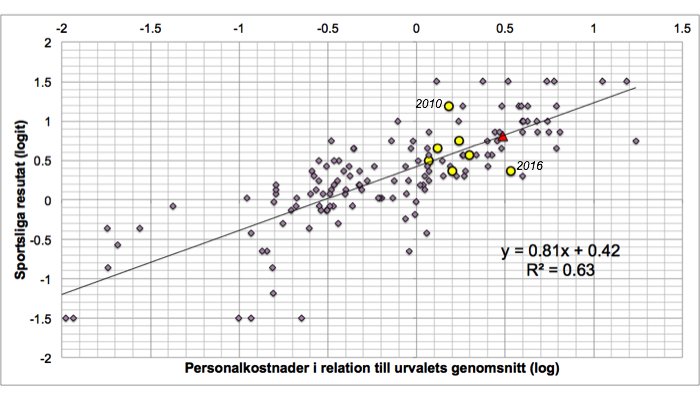

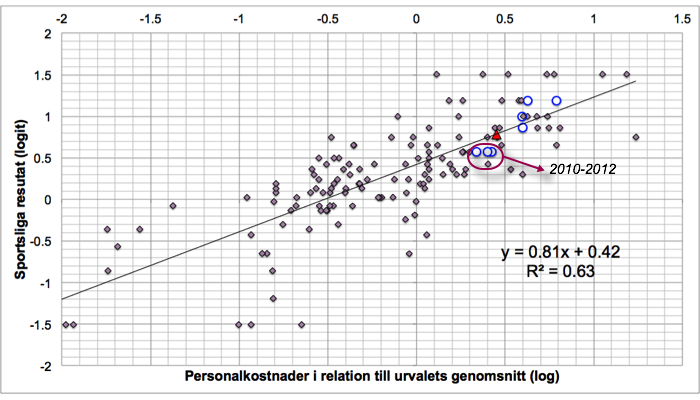

Framtidsutsikter: Klubben behöver minska risken i sin verksamhet, det vill säga förbättra resultatet exklusive försäljning av spelarkontrakt men fortsätta prestera väl på fotbollsplanen så att det positiva transfernettot inte påverkas alltför mycket. För att lyckas med det behöver IFK Göteborg göra det svåra jobbet och förändra sin verksamhet i grunden. Att bara spara på kostnader kommer enbart att leda till att man förvandlas från ett topplag som redovisar förlust över tid till att vara ett mittenlag som redovisar förlust över tid. Precis som man gjorde de tre säsongerna mellan 2010 och 2012. Det här kommer att bli oerhört intressant att följa.

Figur 1 – Finansiell profil IFK Göteborg. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Vi kan se att de förbättrade sportsliga resultaten har genererat ett större transfernetto. Trots det har förlusterna ökat under perioden 2013 till 2015, på grund av att marginalkostnaderna > marginalintäkterna. Risken enligt min modell ligger på närmare 100 procent.

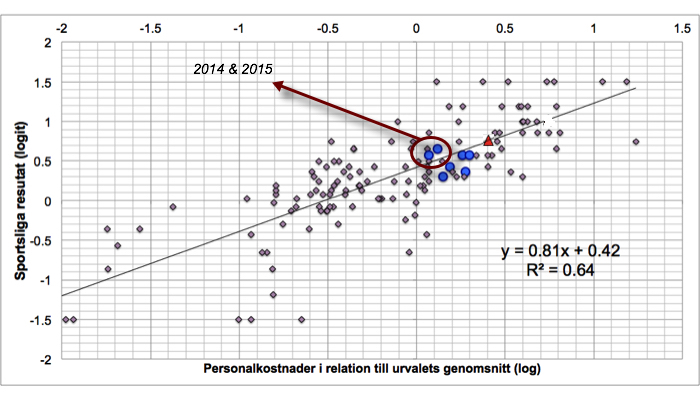

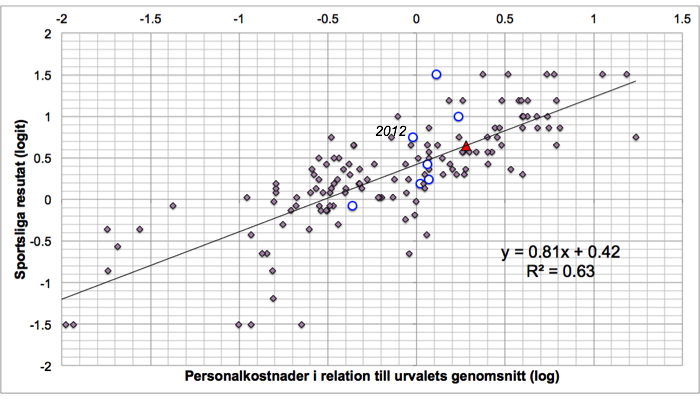

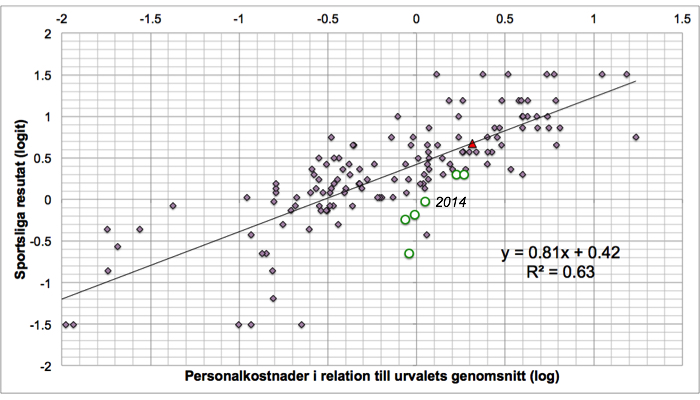

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blåvita cirklarna representerar IFK Göteborgs prestation respektive år. Den röda triangeln – förväntad position 2017. Kommer IFK Göteborg klara av att transformera sin verksamhet och kunna minska kostnaderna utan att prestera sämre fotboll eller återgår man till mittenskikten av tabellen?

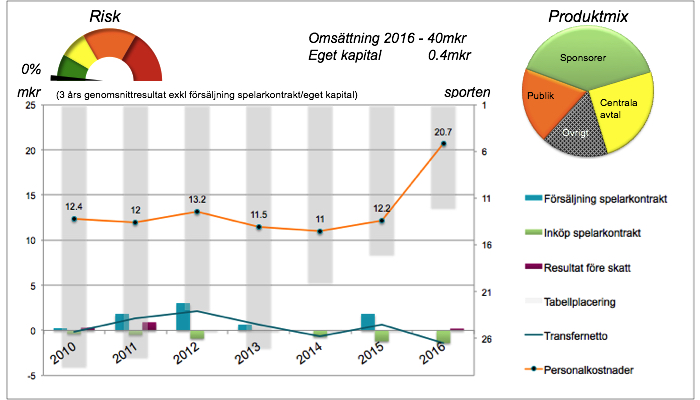

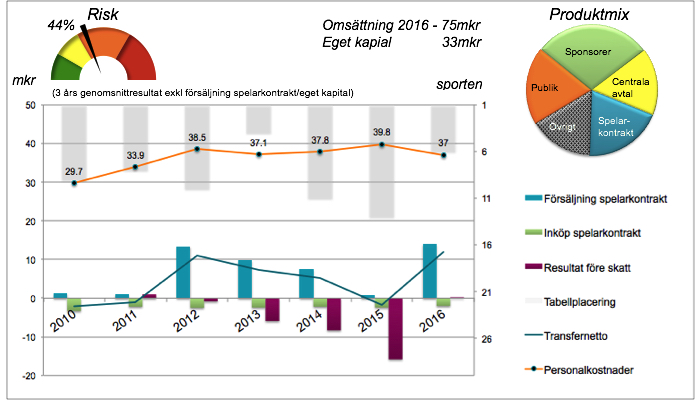

Figur 1 – Finansiell profil IFK Norrköping. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. 2014 års resultat har stärkts tack vare en markaffär med kommunen med ett nettoresultat på cirka 33 miljoner kronor. Anmärkningsvärt är att pengarna från centrala avtal ligger på ungefär samma nivå som publik- respektive sponsorintäkterna.

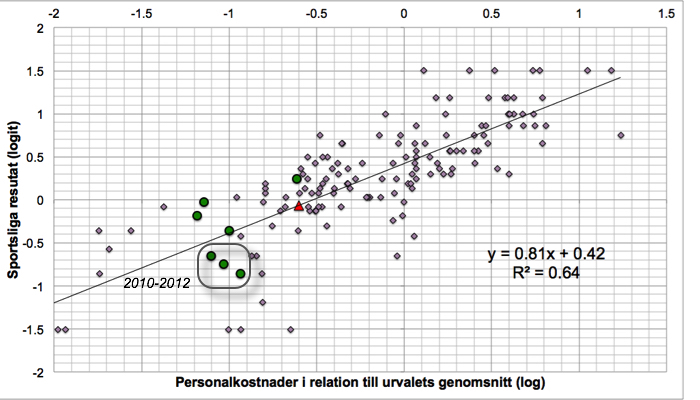

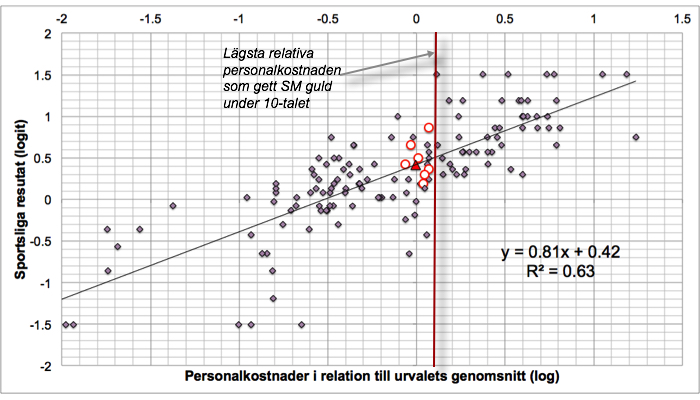

Figur 1 – Finansiell profil IFK Norrköping. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. 2014 års resultat har stärkts tack vare en markaffär med kommunen med ett nettoresultat på cirka 33 miljoner kronor. Anmärkningsvärt är att pengarna från centrala avtal ligger på ungefär samma nivå som publik- respektive sponsorintäkterna.  Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blåvita cirklarna representerar Pekings prestation respektive år. Den röda triangeln – förväntad position 2017 baserad på en 10 procentig ökning av personalkostnaderna. Kommer Norrköping fortsätta prestera bättre än förväntat eller kommer det ske en korrigering mot normen?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blåvita cirklarna representerar Pekings prestation respektive år. Den röda triangeln – förväntad position 2017 baserad på en 10 procentig ökning av personalkostnaderna. Kommer Norrköping fortsätta prestera bättre än förväntat eller kommer det ske en korrigering mot normen?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De grönvita cirklarna representerar Hammarbys prestation respektive år. Den röda triangeln – förväntad position 2017 baserad på en 10 procentig ökning i personalkostnaderna. Kommer man att klara av att närma sig trendlinjen under 2017?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De grönvita cirklarna representerar Hammarbys prestation respektive år. Den röda triangeln – förväntad position 2017 baserad på en 10 procentig ökning i personalkostnaderna. Kommer man att klara av att närma sig trendlinjen under 2017?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De gulsvarta cirklarna representerar IF Elfsborgs prestation respektive år. Den röda triangeln – förväntad position 2017. De senaste tre säsongerna har Elfsborg placerat sig ganska exakt på den tabellplacering man bör förvänta sig. Under dessa år har klubben redovisat en vinst på 20 miljoner kronor. Kanske kan detta vara den tabellposition som är profit-maximerande för Elfsborg?

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De gulsvarta cirklarna representerar IF Elfsborgs prestation respektive år. Den röda triangeln – förväntad position 2017. De senaste tre säsongerna har Elfsborg placerat sig ganska exakt på den tabellplacering man bör förvänta sig. Under dessa år har klubben redovisat en vinst på 20 miljoner kronor. Kanske kan detta vara den tabellposition som är profit-maximerande för Elfsborg? Figur 1 – Finansiell profil Kalmar FF. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Risktrenden är stigande, orsakad av arenaekonomin.

Figur 1 – Finansiell profil Kalmar FF. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Risktrenden är stigande, orsakad av arenaekonomin. Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De röda cirklarna representerar KFF:s prestation respektive år. Den röda triangeln – förväntad position 2017. Röda strecket visar den lägsta relativa personalkostnaden som en svensk mästare har haft under 10-talet. På den nivån är det totalt 3 observationer av 28 som placerat sig på en topp-4 placering. En av de observationerna är KFF med en fjärdeplats 2013.

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De röda cirklarna representerar KFF:s prestation respektive år. Den röda triangeln – förväntad position 2017. Röda strecket visar den lägsta relativa personalkostnaden som en svensk mästare har haft under 10-talet. På den nivån är det totalt 3 observationer av 28 som placerat sig på en topp-4 placering. En av de observationerna är KFF med en fjärdeplats 2013. Figur 1 – Finansiell profil Halmstad BK. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Tvärtemot allsvenskan så ser vi en trend med minskad ekonomi i Halmstad.

Figur 1 – Finansiell profil Halmstad BK. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Tvärtemot allsvenskan så ser vi en trend med minskad ekonomi i Halmstad. Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blå cirklarna representerar Halmstads prestation respektive år. Den röda triangeln – förväntad position 2017.

Figur 2 – sportsliga resultat som en funktion av personalkostnaderna. Ett urval på 20 klubbar under perioden 2010 till 2016 där kravet är att ha spelat minst två av åren i allsvenskan. Varje observation visar relativ tabellplacering respektive säsong i förhållande till relativ personalkostnad respektive säsong. De blå cirklarna representerar Halmstads prestation respektive år. Den röda triangeln – förväntad position 2017. Figur 1 – Finansiell profil Djurgården Elitfotboll AB. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Vi ser en 20 procentig ökning i personalkostnader mellan 2015 och 2016. Denna tillväxt förväntas att fortsätta drivet av klubbens sportsliga ambitioner och konkurrenternas ökade finansiella styrka.

Figur 1 – Finansiell profil Djurgården Elitfotboll AB. Risken beräknas genom att ta genomsnittet för de tre senaste årens resultat exklusive försäljning av spelarkontrakt och dividera det med storleken på det egna kapitalet. Vi ser en 20 procentig ökning i personalkostnader mellan 2015 och 2016. Denna tillväxt förväntas att fortsätta drivet av klubbens sportsliga ambitioner och konkurrenternas ökade finansiella styrka.