Det gick ändå snabbt att fatta ett beslut. Uefa flyttar EM ett år fram i tiden och sätter en preliminär kalender för 2019. Det var det enda möjliga alternativet. Det fanns ingen annan rimlig väg fram givet förutsättningarna. Det gick rykten om att Uefa skulle ställa ut ett betalningskrav till klubbarna motsvarande 300 miljoner euro vilket skulle motsvara den förväntade kostnaden för rockaden. Det visade sig vara falska rykten. Troligen därför att det helt enkelt inte var läge att tjafsa om den saken nu. Det viktiga var att få ett beslut på plats. Så fort det bara gick. Diskussionen om finansiering får komma senare.

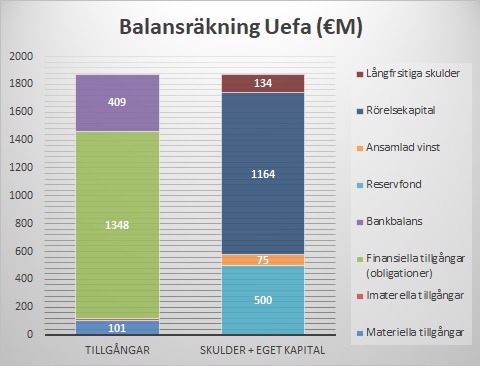

Uefa har det som den absoluta majoriteten i dess klubbkollektiv saknar: En valutareserv. Dessutom en stor del av sin balansräkning placerad i mer eller mindre likvida tillgångar. Uefa har fonderat 500 miljoner euro som gör det möjligt för organisationen att skjuta fram och riskera intäkter samt ta kostnader som uppstår i samband med flytten av EM.

Det Uefa gör här är exakt det som är syftet med reserven. Den ska användas vid extrema situationer vilket det här i allra högsta grad är.

Figur över Uefas balansräkning. Finansiella tillgångar består av en korg med 100 olika företagsobligationer med en genomsnittlig löptid på 3.5 år. Datakälla: UEFA FINANCIAL REPORT 2018/19

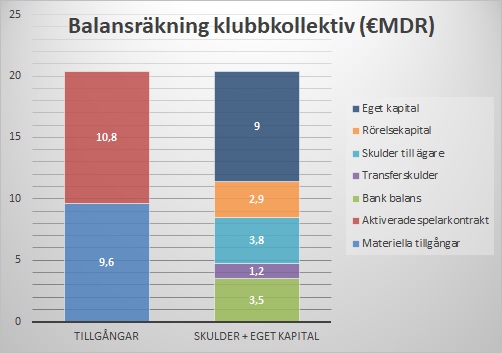

Hade Uefa inte flyttat mästerskapet så hade de europeiska klubbarna stått inför ett brant stup. Klubbkollektivets största problem idag är att man sitter på en stor massa ilikvida tillgångar: Spelarkontrakt och arenor som i dagsläget inte genererar några kassaflöden. Verksamheten står helt stilla under en period på året då maskineriet förväntas gå för fulla cylindrar, arenorna fyllas med människor som konsumerar varmkorv och sponsorer som vaskar Champagne.

Även det fortfarande är ytterst osäkert ifall ligasäsongerna kommer att kunna spelas klart eller om de kommer att kunna spelas inför publik så har Uefa åtminstone öppnat upp den möjligheten.

Förenklad figur över klubbkollektivets balansräkning. Det negativa rörelsekapitalet kräver positiva kassalösen från rörelsen, det vill säga klubbarnas tillgångar. För närvarande är tillgångarna mer eller mindre döda pengar. Datakälla: Uefa Club Licensing Benchmarking Report: Financial Year 2018

Även det fortfarande är ytterst osäkert ifall ligasäsongerna kommer att kunna spelas klart eller om de kommer att kunna spelas inför publik så har Uefa åtminstone öppnat upp den möjligheten: Att klubbarnas tillgångar får arbeta.

Det här innebär att Uefas reservfond kommer att minska och det borde ligga i allas intresse att den byggs upp igen. De pengarna kommer att behöva komma någonstans ifrån.

En rimlig vår framåt är att det regleras genom de kommersiella rättigheter som Uefa organiserar och administrerar för sina intressenters räkning; klubbar och förbund. I klartext: Uefa tar en lite större del av intäkterna innan de delas ut till klubbar och förbund med syfte för att bygga upp fonden igen.

Men det betyder också att Uefa behöver lösa förhandlingarna intressenterna. Uefa rimligen inte hamna i ett läge där reservfonden töms och att superklubbarna i ett senare skede säger tack och hej och lämnar gemenskapen för en privat liga. Det skulle devalvera gemenskapens kommersiella rättigheter, i första hand Champions League.

Det är en diskussion och tuppfäktning som vi har framför oss.

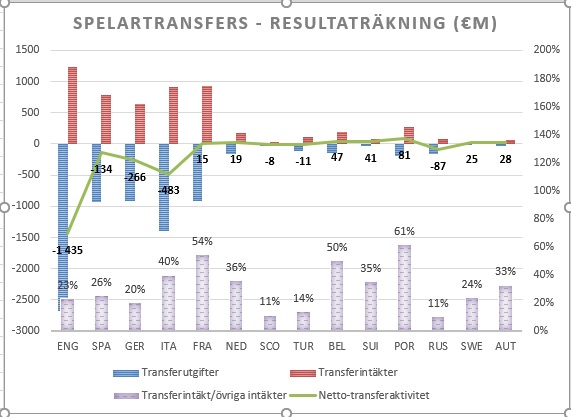

Intäkter från respektive kommersiell rättighet samt de belopp som betalas ut till klubbar och förbund. Uefa betalar ut ett högre belopp till deltagarna av Europa League än vad intäkterna från den kommersiella rättigheten genererar. Detta subventioneras av Champions League rättigheten. Nettot på dryga 600 miljoner euro finansierar Uefas verksamhetskostnader samt bidrag till reservfonden. 275 miljoner euro betalas också ut i olika solidaritetsprogram. Datakälla: UEFA FINANCIAL REPORT 2018/19

Det värsta med den här situationen är osäkerheten. Förutsättningarna förändras hela tiden, i realtid.

Det kommer krävas åtgärder stora som små. Och det krävs att det görs saker ganska snabbt och på samtliga nivåer. I en osäker tid kan man försöka göra vissa saker mindre osäkra.

Till exempel skulle FIFA kunna slopa transferfönster under en överskådlig period. Det är rimligt och anta att ligor startar igen vid olika tillfällen under året. Det skulle underlätta att kassaflöden distribueras klubbar emellan genom handel av spelarkontrakt.

När det gäller Uefa är det enda vettiga alternativet att flytta EM som är planerat att spelas i sommar. Även om det fortfarande är osäkert om ligorna kommer kunna spelas klart under sommarmånaderna så ökar det åtminstone sannolikheten att de kan göra det. Även om det kommer att innebära en stor ekonomisk belastning för Uefa så finns det värre alternativ. Det finns en risk att fotbollspyramiden kollapsar om det går så långt att saknas tillräckligt med likviditet till att hantera de stora transferskulder som finns i systemet. I värsta fall finns det en risk att det bildas flera olika privata ligor och att organisationen går från en mycket betydelsefull spelare inom fotbollen till att bli en parantastes, som t.ex. det internationella hockeyförbundet.

Också på liganivå finns det saker som går att samordna. Jag läser Sportbladet nu ikväll där det finns information om att det med start i april och varannan månad betalas ut 4.5 miljoner kronor i TV intäkter till de allsvenska klubbarna.

Faktum är att vissa klubbar är mer beroende att få de pengarna i april än andra. Malmö FF och Häcken t.ex. klarar troligen sin likviditet under hela året även om de får TV pengarna i en klumpsumma i december samtidigt som andra klubbar skulle behöva en större del av årets intäkter redan här och. En del klubbar kanske kan vänta med betalningarna till det tredje kvartalet och så vidare.

Genom att justera tidsaspekten för utbetalningarna på klubbnivå så hjälper man klubbarna med deras likviditetshantering. Tänker jag. Den totala TV potten för ligan arbetar på så sätt mer effektivt.

Det här behöver i så fall koordineras centralt av ligaorganisationen. Det kräver också ganska mycket från klubbarna själva. Men till skillnad från andra industrier så är man i fotbollen beroende av sina konkurrenter för att det överhuvudtaget ska bli en produkt att sälja.

Ni som har följt bloggen under en längre tid känner nog vid det här laget att jag generellt inte är särskilt bekymrad för fotbollsekonomin. Den har överlevt många kriser.

För hundra år sedan spelade 22 klubbar i den högsta engelska ligan. Elva av dem spelar idag i Premier League. Sex stycken återfinns Championship, Två vardera i League 1 respektive League 2. Endast Bradford (Park Avenue) A.F.C får man leta after utanför F.A. Football League. Tänk att världen under de åren upplevde den stora depressionen, ett världskrig samt flertalet lågkonjunkturer. Söker du en stabil industri så är fotbollsindustrin troligen den första du stöter på.

Det finns otaliga exempel på fotbollsklubbar som har hamnat på obestånd under årens lopp men de har också haft en förmåga att resa sig.

Men idag är jag lite bekymrad och det är nog egentligen den första gången jag är det. Fotbollspyramiden står inför stora utmaningar, i spåren av Covid-19.

Senast den utsattes för en stressad situation var i slutet av 00-talet när finanskrisens vindar blåste över världen. Fotbollsklubbarna hade det jobbigt ett par år men de överlevde också den krisen. Mycket tack vare för att publiken fortsatte att gå på matcherna.

Idag är i stort sätt alla matcher inställda. I bästa fall uppskjutna. De uteblivna eller i bästa fall framflyttade positiva kassafloderna från biljettintäkter är en sak. En annan kan vi läsa på nyhetsbyrån Bloomberg som rapporterar om att notan för en inställd vårsäsong kan komma att landa på en miljard euro. Det rör sig om att TV bolag som äger sändningsrättigheterna till de största ligorna kan kräva säljarna av rättigheterna på skadestånd. Fotbollsklubbarna alltså.

Den risken låter kanske lite överdriven. Ett sådant krav låter inte särskilt ekonomiskt. Med tanke på de transferskulder som finns och som jag redogjorde för i min förra blogg så skulle fotbollspyramiden vid händelse av ett sådant betalningskrav helt enkelt kollapsa. Troligen.

Under finanskrisen upplevde fotbollen några tuffa år. Intäktstillväxten hos Uefas klubbkollektiv hade minskat från två siffriga tal till att mellan 2008 och 2011 bara nå en tillväxt på 3 procent årligen. Men det var fortfarande en tillväxt. Kostnaderna var mer trögrörliga och det tog längre tid för dessa att komma ner. Förstås. Först 2011 var kostnadstillväxten nere på 3 procent.

Pengarna var mer eller mindre slut i systemet. 2013 fick de allsvenska klubbarna tillsammans bara lite drygt 60 miljoner kronor för spelarförsäljningar till utlandet och redovisade tillsammans en förlust på 70 miljoner kronor.

Det som händer nu är att klubbarna möter en helt annan verklighet. Det är möjligt att man tillsammans med spelare, sina leverantörer samt andra intressenter kan klara av att hantera försenade eller i värsta fall uteblivna kassaflöden från biljettintäkter. Kanske.

Men transferskulderna kommer bli jobbiga att hantera. De utgör en stor systematisk risk. En kedja av betalningar längst hela fotbollspyramiden där majoriteten av klubbarna är nettofordringsägare. Med tanke på skuldbalansen 2018 och hur transfermarknaden har utvecklats under 2019 är det rimligt och anta att nettoskulden i systemet ligger kvar på 1.2 miljarder euro. Kanske till och med lite högre än så. De allsvenska klubbarna hade vid årskiftet transferfordringar på utländska klubbar som uppgick till närmare 100 miljoner kronor. Det är mer eller mindre kortsiktiga skulder som förväntas betalas under 2020. På andra sidan balansräkningen möter klubbarna leverantörer och andra fordringsägare som de pengarna ska betalas vidare till.

Ett miljardkrav från TV bolagen skulle med andra ord riskera att förgöra den produkt som TV bolagen lever på. I alla fall så som vi känner den idag. Det låter inte särskilt ekonomiskt tänker jag.

Nu har jurister inte alltid visat sig vara duktiga ekonomer, vilket en historia från 2005 påminner oss om. Då beordrade EU:s konkurrensmyndigheter att Sky:s exklusivitet och monopol på Premier Leagues sändningsrätter skulle upphöra och att rätterna skulle delas upp i sex paket där en och samma distributör maximalt fick förvärva fyra. Premier Leagues jurister överklagade och drev målet i högre instanser. Som tur är för Premier League och ironiskt nog otur för konsumenterna så förlorade de. Bara månader senare sålde nämligen Premier League sina sändningsrättigheter till ett pris ca 70% högre än det gamla avtalet. Men nu till två olika motparter, Sky och Setanta.

Om ligasäsongen ställs in och om TV-bolagen får igenom delar av sina krav så har fotbollspyramiden stora problem. Någon måste komma till undsättning.

Champions League genererar idag ca 2 miljarder Euro i TV intäkter om året. Lägg därtill en halvmiljard i sponsorintäkter. Det har länge pratats om en superliga för de superrika klubbarna. Kanske skulle en sådan liga kunna finansiera den skada som Covid-19 orsakar fotbollspyramiden.

En superliga är idag kanske den mest lönsamma ligan för de stora klubbarna. Trots att den inte existerar. Precis som Los Angeles länge var NFL:s mest lönsamma franchise utan att finnas. Storklubbarna har kunnat dra superlige-kortet varje gång det har vankats förhandlingar om fördelning av pengar inom Uefa. Precis som franchise-tagarna i NFL har kunnat dra flytt-kortet till LA om de inte fick subventioner från sina städer för att bygga nya arenor.

Men en superliga har också politiskt och kulturellt varit en mycket svår nöt att knäcka. Kanske förändrar den uppkomna situationen den saken?

Det är långt ifrån omöjligt att krisen löser sig igen för fotbollen. Men att den denna gång får omorganisera sig. Olof Lundh skriver i sin fredagskrönika om att kampen om pengarna bara har börjat. Nej, det blir inte vackert. Det blir blodigt. Framför allt blir det inte enkelt eller smärtfritt. Det kommer krävas starkt ledarskap. Nej förresten, det behövs det redan nu.

——————————————————————————

Enligt Uefa:s senaste benchark-rapport omsatte det europeiska klubbkollektivet 21 miljarder euro under 2018. 8 miljarder kommer från TV intäkter. Ytterligare 2 miljarder från Uefa (Champions League & Europa League). 3 miljarder euro kommer från publikintäkter. 30 klubbar stod för hälften av intäkterna.

Uefa kollektivet hade 2018 en nettoskuld (skulder minus fordringar) för gjorda spelartransfers som uppgick till 1.2 miljarder euro. Premier League kollektivet stod för 870 miljoner av dessa. Serie A kollektivet för 380 miljoner euro och La liga kollektivet för 340 miljoner euro. De flesta ligakollektiven i Europa har nettofordringar på spelartransfers. Brutto uppgick transferskulderna 2018 till närmare 5.2 miljarder euro. Fordringarna uppgick samma år till 4 miljarder euro. Rationalen är att skulderna betalas tack vare ökade intäkter i toppen av fotbollspyramiden.

2015 uppgick nettoskulden för spelartransfers till 300 miljoner Euro. De senaste fem årens boom på transfermarknaden har gjort klubbarna runt om i Europa rikare men också mycket mer exponerade mot kreditrisken.

Covid19 har tvingat fram flera myndighetsåtgärder. Flera ligor i Europa spelar inför tomma läktare, har uppskjutna matcher eller hela omgångar. Det hårdast drabbade landet i Europa, Italien har stängt ner Serie A. Tills vidare. Det är ännu osäkert hur den svenska säsongen kommer att påverkas. Vilka ekonomiska konsekvenser kommer det att få är idag ytterst osäkert.

Men det går att se var i systemet som riskerna finns.

Uppskjutna matcher och spel inför tomma läktare slår direkt mot publikintäkterna. Figuren nedanför visar hur stora publikintäkterna är i respektive lands högsta liga samt hur stor del av de totala intäkterna som publiken utgör. Ju mer beroende lagen är av publikintäkterna desto högre riskexponering mot publikrestriktioner alternativt framflyttade omgångar eller i värsta fall inställda säsonger.

Datakälla: Club Licensing Benchmarking Report: Financial Year 2018

Men det stannar inte där. Det är allmänt känt att fotbollsklubbar – med några få undantag – opererar med mycket små vinstmarginaler. Uteblivna publikintäkter påverkar därmed klubbarnas betalningsförmåga negativt. Som vi alla känner till så har transfermarknaden upplevt en kraftig boom under de senaste åren. Det har medfört att klubbarnas balansräkningar har vuxit med fordringar och skulder till varandra.

Under finanskrisen – 2009 var nettoskulderna uppe i €800 miljoner. 2015 hade de kommit ner till €300 miljoner.

2018 hade nettoskulderna vuxit till EUR 1.2 miljarder, fördelat mellan ligorna enligt nedan diagram.

Datakälla: Club Licensing Benchmarking Report: Financial Year 2018

Det italienska klubbkollektivet hade 2018 inte bara näst högst bruttoskuld, de hade också näst högst nettoskuld till klubbar i andra länder, €384 miljoner. Jag tror inte att det förändrades särskilt mycket under 2019. Att döma av transferaktiviteten under förra året.

Med tanke på den stora belastning som Covid19 har på den italienska ekonomin är det ett potentiellt problem. Rimligen kommer resurserna att i första hand gå till de akuta behov som uppstår i samhället samt näringslivet snarare än till fotbollsklubbarna.

En finansiell kris i den italienska fotbollen riskerar att smitta av sig till övriga länder. Betalningarna för spelartransfers hänger ihop i en kedja klubbar och länder emellan.

Det är troligt att de europeiska klubbarna i en krissituation kommer att sträva mot att konsolidera sina balansräkningar, det vill säga minska storleken på fordringarna och skulderna för att minska sina risker. Det kommer i så fall att spegla av sig på antalet och storleken på nya affärer som görs.

Försenade betalningar utgör ett problem framför allt på kort sikt, mot balansräkningarna och solvensen.

Lägre volymer på framtida spelartransfers slår till mot resultaträkningarna samt balansräkningarna.

Låt oss hoppas på det bästa och att klubbkollektivets nettoskuld inte blir för besvärlig att hantera. Den förutsätter att de rikaste klubbarna fortsätter att skjuta ny likviditet in i transfermarknaden.

Datakälla: Club Licensing Benchmarking Report: Financial Year 2018

Det har varit många frågor om Hammarbys klubbhus, hur mycket som har investerats under 2019 och hur det påverkar ekonomin. I balansräkningen bokförs klubbhuset som en materiell tillgång och den ligger i föreningens balanser, alltså moderbolaget. Det skrivs av över 20 år. Alltså, om grundinvesteringen är 40 miljoner kronor så blir den årliga kapitalkostnaden (avskrivningen) 2 miljoner kronor. Det är inget kassaflöde utan bara en periodiserar kostnad som är jämt fördelad över den förväntade livslängden. Det negativa kassaflödet som i det här exemplet skulle vara 40 miljoner kronor uppstod under tiden huset byggdes, när föreningen betalade fakturorna.

Klubbhuset nyttjas av föreningen och aktiebolaget. Aktiebolaget betalar en årlig hyra till föreningen på cirka 2 miljoner kronor. Den ska sättas i relation till den hyra som man betalde för att hyra det gamla kontoret på Veterinärgränd.

Under 2019 gjordes en del investeringar i klubbhuset, både av föreningen och aktiebolaget. Föreningen investerade 5.1 miljoner kronor i byggnaden. Och den extra årliga kapitalkostnaden som investeringen innebär blir 250 tusen kronor i 20 år. Aktiebolaget investerade totalt 2.2 miljoner kronor. Investeringen aktiverades som materiella tillgångar på aktiebolagets balansräkning som ”utgifter på annans fastighet”, 2 miljoner kronor som skrivs av över 20 år samt ”inventarier” på 0.2 miljoner kronor som skrivs av över 5 år. Investeringarna orsakade en årlig kapitalkostnad på lite drygt 100 tusen kronor för aktiebolaget.

Investeringar i klubbhuset under 2019

Hur har då klubbhuset finansierats? Föreningen lånade 20 miljoner kronor från kreditinstitut och den andra halvan finansierades med eget kapital. En kan undra hur föreningen fick tag på 20 miljoner?

Gåvor på cirka 7 miljoner kronor under 2018 bidrog till att föreningen redovisade en vinst på 10 miljoner kronor det året. 2016 fick föreningen ett stort bidrag på 5 miljoner kronor från Uefa samt gräsroten vilket var obudgeterat. Det medförde att föreningen redovisade ett positivt resultat på 6 miljoner kronor för 2016.

Balansräkning Hammarby IF Fotbollsförening (moderbolaget)

Koncernen Hammarby Fotboll har ett totalt eget kapital på 50 miljoner kronor, varav moderbolaget Hammarby IF FF (föreningen) har i runda svängar 30 miljoner kronor av dessa. 20 miljoner kronor ligger således i dotterbolaget Hammarby Fotboll AB.

Föreningens 30 miljoner i eget kapital är mer eller mindre bundet i klubbhuset som är värderat till dess anskaffningskostnad. Klubbhuset genererar inga positiva kassaflöden som en kommersiell fastighet kan göra, förutom hyran på 2 miljoner kronor som föreningen debiterar aktiebolaget.

Föreningen har också 13 miljoner kronor i omsättningstillgångar, alltså olika typer av fordringar som förfaller inom ett år. Dessa 13 miljoner matchas av kortfristiga skulder. I föreningens kassa finns cirka 5 miljoner kronor.

Föreningen har en god ekonomi med som exponeras mot en låg affärsrisk. Intäkterna är förhållandevis enkla att budgetera (förutse) och kostnaderna likaså. Föreningens output blir vad den blir, det vill säga de människor som föreningen utbildar.

Om föreningens affärsrisk är låg så är den finansiella risken lite högre. Föreningen har ju ett lån som förväntas betalas tillbaka över tid. Men allt som allt så ger en låg affärsrisk utrymme för att kunna bära en högre finansiell risk.

I aktiebolaget är däremot affärsrisken mycket hög. Aktiebolaget är exponerat mot en hög konkurrens från andra elitklubbar samt har en ständig – mer eller mindre veckovis -marknadsvärdering av sina tillgångar (spelarnas prestationer). Hög affärsrisk innebär rimligen att det vore önskvärt med en låg finansiell risk, en solid balansräkning.

Den finansiella risken är förhållandevis hög i aktiebolaget. Det egna kapitalet som uppgår till 20 miljoner kronor ger en soliditet på 30 procent. Det betyder att 30 procent av aktiebolagets totala tillgångar finansieras genom det egna kapitalet.

Aktiebolaget är också föreningens enskilt största risk. Förutom att föreningen äger aktier i Hammarby Fotboll AB så är också aktiebolaget föreningens enda hyresgäst som betalar den 2 miljoner kronor i årlig hyra. Det är nästan 10 procent av föreningens intäkter. Aktiebolaget samlar också in majoriteten av medlemsavgifterna åt föreningen genom försäljning av säsongskort.

2016 var aktiebolagets egna kapital 15 miljoner kronor vilket gav en soliditet på 50 procent. Det långsiktiga målet var att nå 30 miljoner kronor i eget kapital. I aktiebolaget. Fyra år senare har aktiebolaget 20 miljoner kronor i eget kapital. Det är en förbättring men soliditeten har minskat till 30 procent.

Så blev den offentlig till slut, Östersunds FK Elitfotboll AB:s (ÖFK) årsredovisning. Ett katastrofresultat. Vilket var väntat med tanke på att ÖFK under 2019 gick från förhållandevis stark balansräkning, både från ett soliditet- och likviditetsperspektiv, till att under hösten vara ytterst nära att hamna på obestånd. Det negativa kassaflödet från rörelseresultatet måste ha varit enormt för att komma dit. Och det var det också, förstås. Minus 38 miljoner kronor. Spektakulärt.

Men 2019 års resultat är däremot inte ÖFK:s största bekymmer. Inte just nu. Företag går inte i konkurs för att de redovisar stora underskott. Företag går i konkurs för att de har slut på pengar och saknar möjlighet att betala sina skulder när de förfaller och därmed hamnar på obestånd.

Frågan är alltså, kommer ÖFK att få slut på pengar?

Sammanlagt var kassaflödet naturligtvis negativt under 2019. Men det var inte mer än minus 9 miljoner kronor. Dels tack vare en nyemission på 7.6 miljoner kronor men också tack vare att man pressade ut i stort sätt allt som gick att pressa ur rörelsekapitalet som genererade ett positivt kassaflöde på 30 miljoner kronor: ÖFK minskade kund- samt övriga fordringar med 19 miljoner kronor från föregående år. Leverantörs- och övriga kortfristiga skulder ökade med 10 miljoner kronor. Tålmodiga leverantörer.

Det är något som inte kommer att upprepas under 2020, av den enkla anledningen att det inte finns tillräckligt med kortfristiga tillgångar och det finns en gräns för hur mycket leverantörsskulderna kan öka. Vilka leverantörer vill ge kredit till ett företag nära ruinens brant?

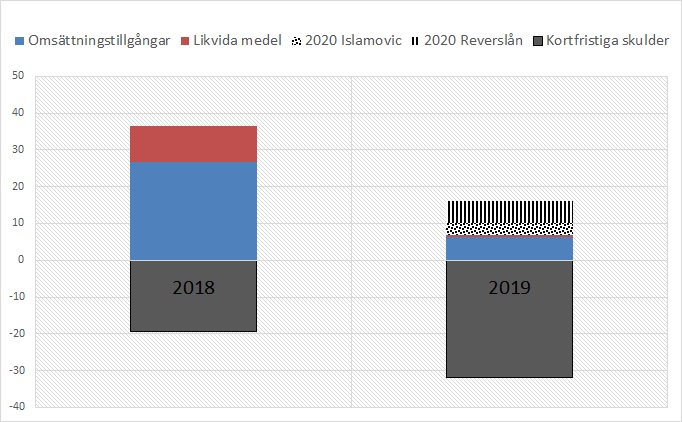

Per den sista december 2019 såg ut förhållandet mellan omsättningstillgångar (inklusive likvida medel) och kortfristiga skulder ut enligt nedan figur. Sedan dess har ÖFK realiserat ett spelarkontrakt (Islamovic 3.2 miljoner) och tagit upp ett långfristigt lån på 6 miljoner vilket man så småningom hoppas kunna konvertera till eget kapital. Hur som helst var det viktiga och nödvändiga pengar att få in.

Situationen hade därmed troligen varit någorlunda hanterbar om bara kassaflödet från rörelseresultatet skulle vara positivt under 2020. Eller åtminstone inte vara negativt.

Det är däremot inte särskilt troligt om man tittar på förutsättningarna att öka intäkterna och minska kostnaderna.

Inklusive de nya media- och spelpengarna, borde intäkterna exklusive försäljning av spelarkontrakt kunna landa på 50 miljoner kronor för 2020. Kostnadssidan är det stora bekymret. Det måste ner. Mycket kraftigt. I första hand när det kommer till personalkostnader där ÖFK hade 55 miljoner kronor under 2019.

ÖFK menar att man ska sänka sina totala kostnader 55 miljoner kronor. Men är det realistiskt?

Jag tittade lite snabbt på Hammarby Fotboll AB:s resultaträkning från 2010. Bajen hade åkt ur allsvenskan och saknade nedflyttnings-klausuler i spelarnas kontrakt. Det var en enorm kris och man vände rimligen på varenda sten som gick att vända på för att klara av likviditeten, dagligen. Allt som allt minskade kostnadssidan med 24 miljoner kronor för helåret, från 87 miljoner kronor till 63 miljoner där personalkostnaderna minskade med 15 miljoner kronor, från 48 miljoner till 33 miljoner kronor.

Skulle ÖFK lyckas med nedskärningar av den magnituden så kommer kostnaderna ner till ca 60 miljoner kronor, om man räknar bort avskrivningar vilka ju inte är kassaflöden.

Således ett negativt kassaflöde från rörelseresultatet på 10 miljoner kronor för 2020 vilket behöver finansieras på något sätt. Till exempel aktieemission, försäljning av spelarkontrakt eller mera lån.

Också det negativa egna kapitalet är ett problem. Det uppgår till 20 miljoner kronor. Det betyder att ÖFK:s 26 miljoner kronor i tillfångar finansieras genom 46 miljoner i skulder, varav 10 miljoner är en avsättning för skadestånd. I praktiken går det att driva ett företag med ett negativt eget kapital så länge det klarar av att betala sina räkningar. Däremot riskerar styrelsen bli personligt betalningsansvarig i händelse av konkurs. Vem vill utsätta sig för det?

Ja. Det är en mycket hög risk att ÖFK inte kan fullfölja 2020. Däremot skulle jag nog inte säga att det är uppenbart orealistiskt att det går att spela klart säsongen. Det hade det däremot varit om ÖFK hade degraderats till Superettan. Vilket hade varit konsekvensen av en indragen elitlicens. Det säger något. Om elitlicensen.

En av de få saker jag var nyfiken på när Malmö FF släppte sitt bokslut för 2019 var restaurang- och kioskverksamheten som MFF – efter att den alla tidigare år legat ute på entreprenad- tog hem för att driva i egen regi från och med föregående år.

Givet hur MFF brukar redovisa, där det till exempel är omöjligt att komma fram till nettoresultatet av merchandise-verksamheten, misstänkte jag att svaret vare sig skulle bli enkelt att komma fram till eller för den delen vara helt glasklart. Så det blev till att pussla ihop de ledtrådar som fanns i årsredovisningen.

Intäkter under entreprenad-regimen: Hyresintäkterna minskade från 18,0 miljoner kronor till 12,2 miljoner kronor. Enligt verksamhetsberättelsen är anledningen till försämringen att det inte längre utgår någon omsättningshyra från SSP baserad på deras försäljning.

Det rör sig med andra ord om ungefär fem miljoner kronor som MFF behöver tjäna årligen för att inte förlora pengar på att driva restaurang- och kioskverksamheten i egen regi.

I verksamhetsberättelsen skriver MFF att nettoresultatet på restaurang- och kioskområdet har varit blygsamt under 2019, till följd av initiala kostnader och att verksamheten har genomgått en inkörningsperiod. Till Sydsvenska Dagbladet säger man att restaurangverksamheten första året efter övertagande landar på nästan plus minus noll.

Frågan är, är plus minus noll resultatet efter att man inkluderar alternativkostnaden, det vill säga de uteblivna hyresintäkterna från SPP?

Jag läser vidare i årsredovisningen.

Intäkter i egen regi: Event- och konferensintäkter ökade från 0,8 miljoner kronor 2018 till 25,5 miljoner kronor 2019. MFF skriver att det i all väsentlighet beror på övertagandet av kiosk och restaurangverksamheten. Med andra ord så omsatte restaurang och kioskerna cirka 24 miljoner kronor under 2019, det första året i egen regi.

Kostnader: Borde kunna delas upp i tre kategorier: Investeringar, personalkostnader och övriga kostnader som inkluderar kostnad sålda varor som MFF inte särredovisar.

I verksamhetsberättelsen skriver MFF att övertagandet har föranlett en rad investeringar i stadion: Restaurangen i bottenplanet döptes om till Erics och genomgick under vintern omfattande förändringar invändigt. Även i Restaurang 1910 gjordes förändringar. Serveringsytorna på supportertorget fräschades upp. Ett nytt betalningssystem köptes in till kioskerna och delar av den övriga utrusningen i kioskerna byttes ut. Dessa investeringar har rimligen aktiverats som tillgångar balansräkningen som inventarier, verktyg och installationer för att sedan skrivas av över flera års tid. Avskrivningarna av dessa ökade med lite drygt två miljoner kronor från föregående år men det inkluderar rimligen också den nya hybridgräsplan som man anlade i januari 2019.

När det gäller personal så skriver MFF i sin verksamhetsberättelse att man anställde en chef för den nya verksamheten och inom den nya avdelningen har ansvariga för restaurang, kök och kiosker anställts samt två fast anställda hovmästare. Därutöver hyrs ett stort antal personer in i samband med matcher och evenemang. Personalkostnaderna går att lokalisera i dotterbolaget MFF Event AB som bland annat driver restaurang- och kioskverksamheten. Där har lönerna plus de sociala avgifterna ökat med närmare 15 miljoner kronor, från 4.5 miljoner kronor 2018 till 19 miljoner kronor 2019. Antalet heltidsanställda har gått från 7 personer till 19 och antalet personer som under året fått ersättning från bolaget för arbetsinsatser av varierande storlek gick från 12 stycken till 482.

Övriga kostnaderhar ökat från 25,5 miljoner kronor till 44,5 miljoner kronor. Enligt verksamhetsberättelsen beror ökningen främst på kostnader hänförliga till restaurang- och kioskverksamheten.

Det ser alltså ut som att de cirka 24 miljoner kronor i intäkter från restaurang- och kioskverksamheten i sin helhet kan matchas av ökade kostnader för att driva verksamheten.

En dubbelkoll skulle kunna vara att titta på resultatet i MFF Event AB (som driver stadion) som har gått från en vinst på 1.7 miljoner kronor 2018 till en mindre förlust 2019. Här får vi ha i åtanke att driftkostnaderna för stadion har minskat under 2019 med drygt 4 miljoner kronor, från 23.5 miljoner kronor till 19.1 miljoner vilket ger en positiv effekt i resultatet. Allt annat lika motsvarar med andra ord resultatförsämringen hyres-minskningen på 5.8 miljoner kronor, hyfsat exakt till och med.

Det finns med andra ord stöd för att kunna konstatera att ett nollresultat inte inkluderar alternativkostnaden som den uteblivna hyran från SPP medför.

Stämmer denna slutsats så innebär det att Malmö FF förlorar pengar på att driva restaurang- och kioskverksamheten själva. På kort sikt.

MFF skriver också i sin verksamhetsberättelse att ett fokus-område under 2020 är att efter det första inkörningsåret förbättra det ekonomiska utfallet av driften av restaurang- och kioskverksamheten.

Det kommer man rimligen att lyckas med i takt med att man lär sig kundströmmar och beteenden, förbättring av försäljnings och serveringsprocesser, managering av lagernivåer, bemanning under matchdagar etc.

Frågan är med hur mycket? Det finns flera utmaningar. Kundströmmarna kännetecknas av väldigt korta men mycket intensiva perioder. Under en fotbollsmatch säljer man under cirka en timme före match. Sedan är det en lugn period på 45 minuter för att gå in en rusning i pausen som inte är mycket längre än en kvart. Det kräver att man är välorganiserad och att personalen är trimmad på bästa sätt.

Ett problem är hög personalomsättning. 2019 använde man sig av nästan 500 olika medarbetare. Ett annat problem är att det inte ges särskilt många tillfällen att träna och trimma ihop verksamheten på med tanke på att antalet matcher inte blir fler än 30. Det motsvarar knappt en månad för en restaurang som har öppet varje dag. På den tiden är det svårt att få till en effektiv verksamhet.

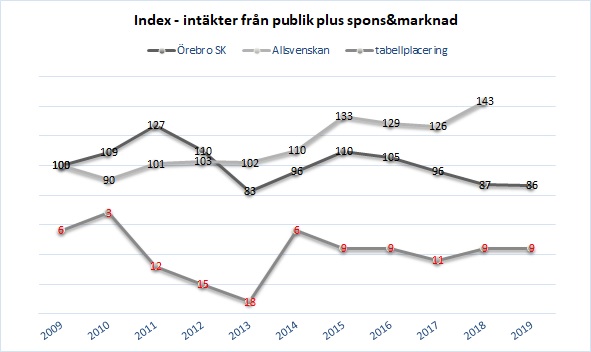

ÖSK Elitfotboll AB har nyligen publicerat sin årsredovisning för 2019. ÖSK redovisade en förlust på 5.8 miljoner kronor före skatt. En försämring från 2018 då klubben redovisade ett noll(ish)resultat. Intäkterna minskade från 53 miljoner kronor 2018 till 49 miljoner samtidigt som kostnaderna ökade från 52 miljoner kronor till 54 miljoner.

Trots den redovisade förlusten blev kassaflödet för helåret inte sämre än en halvmiljon kronor, tack vare att bolaget kunde tillföra närmare 4 miljoner kronor genom en nyemission.

En oroväckande sak är att personalkostnaderna uppgick till 28 miljoner kronor vilket placerar ÖSK på en nivå med de klubbar som har lägst personalkostnader i allsvenskan. Trots de låga personalkostnaderna får ÖSK inte ihop balansen resultaträkningen.

Cirka 60 procent av ÖSK:s intäkter kommer från publik och sponsorer. Här har klubben haft en negativ utveckling under de senaste åren samtidigt som det allsvenska kollektivet har vuxit mätt i de två intäktsklasserna. Figuren här nedan visar utvecklingen.

I ÖSK Elitfotboll AB:s verksamhetsberättelse finner man följande stycke.

Arbetet under verksamhetsåret har haft fortsatt inriktning på att utveckla verksamheten i riktning att ÖSK ska bli ett stabilt allsvenskt topplag med regelbundet spel i Europa och fullsatta läktare.

Faktum är att ÖSK går i motsatt riktning.

Lite mer om ÖSK:s redovisade resultat kan ni läsa på bloggen Eyravallen.

För ett år sedan skrev jag en text om inflationen på transfermarknaden, vad den beror på, hur den påverkar klubbarnas redovisning*.

Kort sammanfattat påverkas pristillväxten på spelartransfers av den kraftiga prisökningen på sändningsrättigheter i Storbritannien i kombination med Premier League klubbarnas interna lönekartell. Spelarnas andel av Premier League-kollektivets intäkter sjönk kraftigt år 2013, från 70 procent till 60 procent för att ytterligare tre år senare komma ner till 55 procent av intäkterna.

De pengar som klubbarna sparade på spelarnas löner hamnade i huvudsak på transfermarknaden. Från att ha importerat talang från utlandet för i genomsnitt 300 miljoner pund årligen fram till år 2012, började Premier League klubbarna skeppa ut 600 miljoner pund till utlandet i utbyte för talang. Både 2017 och 2018 passerade man miljardvallen. Det beror inte på flera antal spelaraffärer utan helt enkelt på att priset ökade i takt med den ökade mängden pengar (likviditet).

I den förra Uefa rapporten noterade jag också att klubbarnas transferskulder till varandra – i förhållande till på balansräkningen aktiverade spelarkontrakt – hade börjat öka igen. Detta efter en sex år fallande trend. Något som skulle kunna indikera att pristillväxten på spelartransfers hade börjat öka snabbare än likviditeten, det vill säga en kredit-driven inflation.

I veckan publicerade Uefa sin nya benchark rapport som analyserade det drygt 700 klubbar stora kollektivets finanser för år 2018. Rapporten ger några intressanta insikter.

Under 2018 ökade det europeiska klubbkollektivets intäkter från spelartransfers med 1.2 miljarder euro. En ökning på 30 procent. Intäkterna från spelartransfers har fördubblats under åren 2015 till 2018.

Datakälla: The European Club Footballing Landscape, Jan 2020

Från investeringar till spekulation

När Hammarby sålde Odilons kontrakt till Belgien för fyra miljoner euro så blev jag lite nyfiken över Club Brugges finansiella profil. Det visade sig att 80 procent av den belgiska klubbens tillgångar på balansräkningen var transfer-relaterade. Aktiverade spelarkontrakt stod för 45 procent av tillgångarna. Fordringar på andra klubbar för sålda spelarkontrakt stod för 35 procent av tillgångarna*.

Har klubbarna i Europa gått från investeringar i spelarkontrakt till spekulation?

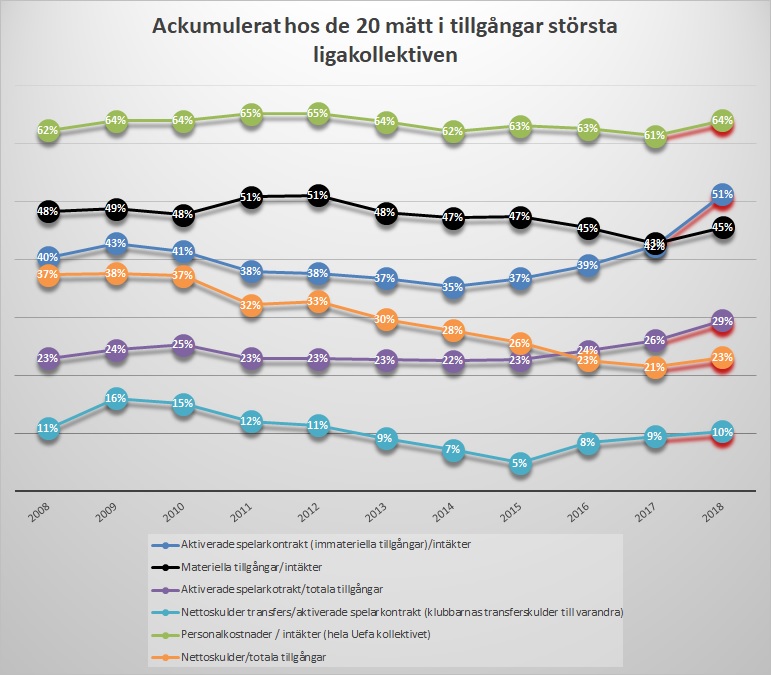

Figuren nedan visar att på balansräkningen aktiverade kontrakt i förhållande till intäkter (exklusive försäljning spelarkontrakt) har ökat. Under 2018 ökade denna råtio med 9 procentenheter! Från 42 procent till 51 procent.

En konservativ ansats är att förvärv av ett spelarkontrakt värderas i förhållande till de förväntade kassaflödena som spelaren bidrar till, det vill säga till största del intäkterna från matchdag, sponsorer och media samt till en viss del ett andrahandsvärde på spelarens kontrakt.

Att ration spelarkontrakt till intäkter har ökat så pass kraftigt som den har gjort tyder rimligen på att klubbarna har börjat spekulera mer i transfermarknaden och kontraktets andrahandsvärde.

Med den transferinflation som vi har sett är det också ett – om än mycket mer riskfyllt – sätt att managera sin likviditet. 10 miljoner euro i överskottslikviditet är värt 10 miljoner på transfermarknaden idag. Givet inflationstakten är det värt betydligt mindre om ett år. Ett sätt att försäkra sig mot inflationen är att köpa fler spelarkontrakt. En sådan strategi förutsätter att inflationen håller i sig, förstås.

Vi kan också se att krediterna har ökat i förhållande till de på balansräkningen aktiverade spelarkontrakten. Klubbarnas netto-transferskulder ökade från 900 miljoner euro till 1.1 miljard euro och lån från banker och kreditinstitut ökade från 2.7 miljarder euro till 3.5 miljarder euro. Alla banklån går rimligen inte enbart till förvärv av spelarkontrakt. Också storleken på de materiella tillgångarna har ökat under 2018. Dock inte alls lika mycket som de immateriella (aktiverade spelarkontrakt).

Datakälla: The European Club Footballing Landscape, Jan 2020

Löneinflationen är tillbaka

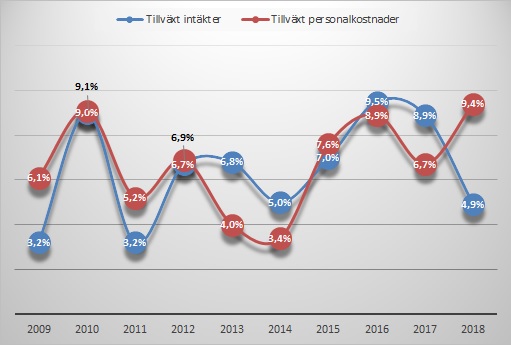

Noterbart är att lönernas andel av intäkterna har börjat öka igen och nådde 64 procent vilket historiskt sett är en hög nivå. Under 2018 ökade lönekostnaderna med 9.4 procent. Den högsta ökningen ett enskilt år under de senaste tio åren. Samtidigt ökade intäkterna (exklusive spelartransfers) inte mer än 4.9 procent vilket är – historisk sätt – en svag tillväxt.

Datakälla: The European Club Footballing Landscape, Jan 2020

Det betyder att en större del av likviditeten på transfermarknaden fastnar hos spelarnas personliga kontrakt. Något som skulle kunna förklarar kredit-tillväxten. Klubbarna förväntar sig en transferinflation samtidigt som de har mindre pengar tillgängliga.

Kreditfinansieringen på transfermarknaden ökar rimligen så länge som priserna inte justeras nedåt.

Brexit

Det pratas väldigt lite om Brexit och dess eventuella påverkan på den europeiska fotbollsekonomin. Är det så att mobiliteten av arbetskraft påverkas och de brittiska klubbarna får ökade restriktioner gällande import av talang så kommer rimligen en betydande del av de pengar som betalas till utlandet att stanna kvar på de öarna i en ökad handel Premier League klubbar emellan. Det blir en renodlad brittisk prisinflation på spelartransfers.

2018 omsatte spelartransfers i Europa knappa 5 miljarder euro. Närmare 1.2 miljarder euro skeppades in från de brittiska öarna när Premier League-kollektivet värvade spelare från kontinenten.

En betydande del de pengarna återanvändes sedan på transfermarknaden under samma år av de europeiska klubbarna. Den klubb som exporterar talang till UK använder pengarna för att köpa ett nytt spelarkontrakt, där säljaren rimligen gör detsamma. Inte sällan under samma transferfönster. Om inte så i kommande fönster.

Pengarna från Premier League står med andra ord för en betydande del av likviditeten på den europeiska transfermarknaden.

Skulle utflödet av pengar från UK låt oss säga halveras, så får det ju mycket stora konsekvenser för den europeiska fotbollsekonomin.

Om 00 talet var årtiondet då de allsvenska klubbarna mest drömde om att äga sina egna arenor så blev 10-talet något av en upplysningstid om att arenaekonomin är väldigt komplex.

Enligt Uefas årliga rapport över Europas drygt 700 klubbar stora fotbollslandskap så ägs hälften av arenorna av stat eller kommuner. Färre än 20 procent av klubbarna har ett direkt arenaägande. Faktum är att om arenor hade varit en god ekonomisk affär så hade det offentliga ägandet varit obefintligt, förstås.

Det stora problemet med arenaekonomi är det faktum att en arena trots allt är en ganska stor byggnad som tar mycket plats i anspråk men som kommersiellt inte utnyttjas särskilt effektivt. En fotbollsarena står mer eller mindre oanvänd närmare 350 dagar om året. Dessutom brukar de flesta arenorna inte vara fullbelagda under de fåtal tillfällen som det pågår evenemang där. Det är inte sällan vi får höra att man genom att äga sin egen arena då kan tjäna pengar på korvförsäljningen. Men faktum är att man inte blir rik på kiosk- och arenarestauranger. Inte tillräckligt för att kunna bära en investering på flera hundra miljoner kronor.

Under 10 talet har vi upplevt ett Malmö FF som hade stora problem med arenaekonomin. Situationen blev bättre dels tack vare två framgångsrika kval till Champions League som dels stärkte upp balansräkningen och riskerna till en hälsosam nivå men också bidrog till högre rankingpoäng för föreningen vilket har genererat en enklare väg till gruppspelen och därmed ett högre utnyttjande av stadion.

Vi har också sett ett Kalmar FF vars arenaprojekt höll på att leda föreningen mot ruinens brant. Föreningen räddades av det faktum att kommunen hade gått i borgen för drygt hälften av de drygt 200 miljonerna av stadion-lånen. Något som innebar att den minst dåliga affären för skattebetalarna blev att köpa arenan från föreningen och få tillbaka åtminstone en del av pengarna genom att hyra ut den till föreningen.

En förening som har lyckats att få ihop sin arenaekonomi är IFK Norrköping där det stora utnyttjandet går att finna på innerplanen. Norrköpings kommun hyr idrottsparkens konstgräsplan för 20 miljoner om året för att sedan hyra ut det till andra föreningar*. Det rör sig om cirka 3000 timmar om året, närmare 10 timmar dagligen. Något som inte hade varit möjligt med en naturgräsplan som inte tål mycket mer användning än 200 timmar årligen.

Hyresintäkten för konstgräsplanen är arenans enskilt största intäktskälla som förutom publikintäkter också kommersialiseras genom event och restaurangverksamhet samt ett träningscenter – IFK Performance Center.

Ekonomin för den kommersiella delen ser ut enligt nedan. Event&restaurang genererar närmare 15 miljoner kronor i intäkter och ger cirka 3 miljoner kronor i rörelseresultat. Träningscentret omsätter 4 miljoner kronor med ett nollresultat. Givet att båda verksamheterna inte belastas för lokalutnyttjande (jag har strippat resultaträkningarna för intäkter&kostnader mellan koncernbolagen).

Datakälla: ÅR Parken Event & Aréna AB samt IFK Performance Center AB

En förenklad avräkning för hela arenaekonomin skulle därmed kunna sättas upp såhär:

Datakälla: ÅR AB Norrköpings Idrottspark, Parken Event & Aréna AB samt IFK Performance Center AB

Resultatmässigt belastas föreningens ekonomi med knappa 2 miljoner kronor för nyttjandet av sin arena. Från ett kassaflödes-perspektiv så ger arenan en positiv effekt på cirka 8 miljoner kronor på årsbasis, givet att man varken investerar i underhåll av fastigheten eller amorterar på stadion-åren.

Det första behöver man göra, konstgräset håller ett begränsat antal år. De kommersiella ytorna behöver moderniseras med jämna mellanrum etc. När det gäller det andra så förväntas man att amortera 42 miljoner av de närmare 300 miljoner kronor under åren 2019 och 2023**.

IFK Norrköping har lyckats hitta sin modell. Den gör inte föreningen rik men den ger den full kontroll över hela arenans verksamhet. Den visar också värdet av konstgräs på ett mycket tydligt sätt.