Ett av de första sakerna jag stötte på när jag började intressera mig för fotbollsekonomi var dynamiken mellan profitmaximering och nyttomaximering.

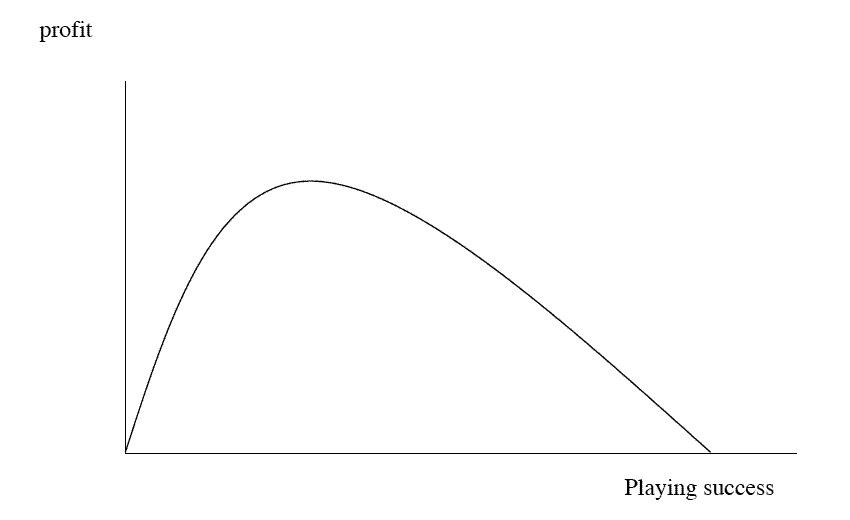

I en sportliga skulle förhållandet mellan sportslig framgång och lönsamhet kunna förklaras enligt figuren lite längre ner. Vid en viss punkt längst x-axeln börjar marginalkostnaden för att vinna fler matcher överstiga marginalintäkten och förbättrade sportsliga resultat pressar därmed ner lönsamheten. Var den punkt befinner sig varierar klubbar emellan och beror på storleken på dess målgrupp. Real Madrid har hela världen som målgrupp. Getafe har det inte.

En profit-maximerande ägare kommer att vilja placera sig på den punkt i kurvan där vinsten är som störst. En nytto-maximerande ägare kommer att vilja placera sig längre åt höger. Hur långt beror i slutändan på hur mycket pengar ägaren är villig att spendera.

Varför är det intressant?

Kunskapen om klubbägarnas motiv är viktigt när en liga ska implementera olika typer av regleringar. Enligt den sportekonomiska teorin påverkas tävlingsbalansen i en liga olika beroende på om lagen delar intäkterna (revenue sharing) istället för att själva behålla sina respektive intäkter.

I en liga med nytto-maximerande ägare kommer en ökad grad av intäktsdelning att i teorin leda till en jämnare tävlingsbalans.

I en liga bestående av profit-maximerande ägare förväntas däremot tävlingsbalansen bli oförändrad eller sämre om man delar intäkterna mer lika lagen emellan.

Finns det stöd för teorin?

2002 ökade MLB drastiskt sin revenue-sharing formel där större klubbar fick dela med sig mer av sina intäkter. Förutom de nationella avtalen som delas lika fick klubbarna börja ge upp 31% av sina lokala intäkter (publikintäkter etc) till en central pool som sedan distribueras ut till klubbarna. Resultaten av denna förändring blev slående. Joel Maxcy kom i sin artikel* fram till slutsatsen att ligan upplevde försämrad tävlingsbalans vilket observerades i form ett signifikant talangflöde från de mindre lagen till de större.

Slutsatserna borde därmed indikera på att majoriteten av ägarna inom MLB kollektivet är profit-maximerande.

Såhär: Om lagen från de större städerna vinner fler av sina matcher så attraherar de rimligen fler åskådare. Det ökar de lokala intäkterna. Tack vare att lagen i de mindre städerna får ta del av denna intäktsökning så har de – givet att de är profit-maximerande – inga incitament att rekrytera bättre spelare för att själva vinna fler matcher.

Marginalkostnaden för bättre sportsliga resultat är högre än marginalintäkterna.

Lönetrycket blir därmed mindre för samtliga klubbar och trots att MLB – bortsätt från en lyxskatt – saknar ett lönetak så har lönekostnaderna som andel av intäkterna minskat kraftigt efter omregleringen 2002.

Den nya regimen har inte gått obemärkt förbi. En som har riktat stark kritik är Boston Red Sox:s och tillika Liverpool FC:s ägare, John Henry:

Change is needed and that is reflected by the fact that over a billion dollars have been paid to seven chronically uncompetitive teams, five of whom have had baseball’s highest operating profits, who, except these teams, can think this is a good idea? Baseball has to address the disincentives created by large-scale transfers of revenue from successful clubs to less successful clubs, at high enough tax levels, the incentive is to invest somewhere other than in baseball.

Henry har under de senaste åren drivit en agenda inom Premier League kollektivet där han menar att intäkterna från de TV rättigheter som säljs utanför de brittiska öarna ska distribueras mindre jämlikt. Fram till 2019 delades dessa intäkter helt lika mellan Premier Leagues 20 klubbar.

De internationella TV rättigheterna har vuxit sig så pass stora att de nu motsvarar 46 procent av ligans totala TV intäkter. Inför nuvarande säsong kom så Premier League kollektivet överens om att förändra distributionsnyckeln. Från och med nu kommer marginalökningen från internationella TV intäkter att distribueras i relation till ligaplacering.

Givet att majoriteten av Premier League klubbägarna är nytto-maximerande ska denna förändring enligt teorin leda till en försämrad tävlingsbalans, till förmån för de största klubbvarumärkena. Men vad händer om en klubbägarna i ligan har olika motiv?

* Revenue Sharing in MLB: The Effect on Player Transfers, Joel G. Maxcy, Sep 2006